Por qué el “hueco” en las cuentas del Gobierno podría terminar costándote más a ti

Imagínate por un momento que en tu casa los gastos superan por mucho lo que ganas. Para cubrir el faltante, pides un préstamo, pero como el banco ve que tus cuentas no cuadran, te sube los intereses porque considera que prestarte es “riesgoso”. Al final, terminas trabajando solo para pagar intereses y no te queda para el mercado o el colegio de los niños. Esa es, en palabras sencillas, la advertencia que acaba de lanzar el presidente Gustavo Petro.

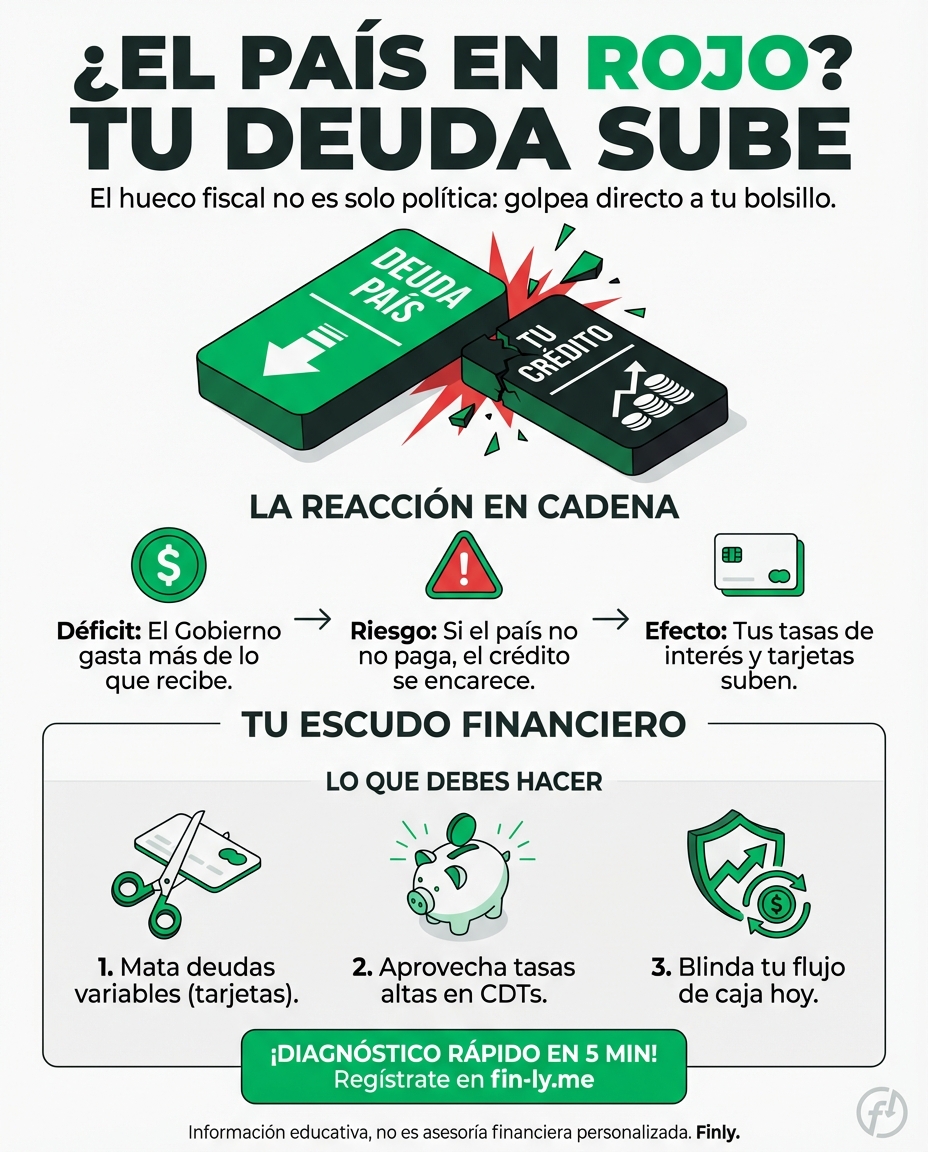

Durante el más reciente consejo de ministros, el mandatario aseguró que si se cae la emergencia económica —una herramienta legal que le permite tomar decisiones rápidas sobre las finanzas del país—, el costo de la deuda de Colombia se dispararía. Según él, el país está en una situación donde la deuda se está volviendo “insostenible” porque gastamos más de lo que recibimos, lo que técnicamente llaman déficit primario.

La historia es esta: el Gobierno intentó pasar leyes para recaudar más dinero, pero el Congreso no las aprobó. Ahora, el presidente dice que la única forma de mantener el barco a flote es logrando un superávit primario, es decir, que al Estado le sobre un poquito de plata después de sus gastos básicos para poder abonar a la deuda y que los intereses no nos coman vivos.

El efecto dominó que llega a tu bolsillo

A veces pensamos que lo que pasa en el Palacio de Nariño no tiene nada que ver con nosotros, pero la economía funciona como un tejido. Si al país le cobran más intereses por su deuda, pasan cosas que sientes directamente:

- Créditos más caros: Cuando el riesgo de un país sube, las tasas de interés generales tienden a subir. Esto significa que ese crédito que pensabas pedir o esa tarjeta que estás usando podría salirte mucho más costosa.

- Menos inversión en lo que importa: Si el Gobierno tiene que usar cada vez más plata para pagar intereses de deuda vieja, queda menos presupuesto para arreglar vías, mejorar hospitales o financiar educación.

Petro fue directo: “Nos pondría en aprietos graves”. Y aunque dice que su gobierno tiene la situación “más o menos resuelta”, la verdadera preocupación recae en lo que pasará en los próximos años si no se logra equilibrar la balanza hoy mismo.

Traducción rápida: conceptos que debes conocer

- Déficit primario = Es como cuando en tu mes te gastas $1.200.000 pero solo ganaste $1.000.000. Esos $200.000 de diferencia son el déficit.

- Emergencia económica = Un “botón de pánico” legal que permite al presidente dictar decretos rápidos para atender una crisis sin pasar por todo el trámite largo del Congreso.

- Superávit primario = El escenario ideal. Ganar más de lo que se gasta para poder pagar las deudas con tranquilidad.

Cifras en contexto

| Dato | Valor | Qué significa para ti |

|---|---|---|

| Recorte de gasto | $16 billones | El Gobierno dice que ya apretó el cinturón en funcionamiento el año pasado. |

| Tasa de usura | 24,36% | Es el tope máximo que te pueden cobrar; si el país se encarece, esto difícilmente bajará. |

| Faltante 2026 | $16 billones | Es el vacío que Hacienda busca cubrir para que el presupuesto del otro año cuadre. |

¿Y ahora qué? Tres caminos posibles

La pelota está ahora en la cancha de la Corte Constitucional y el Congreso. Esto es lo que podría pasar:

- Escenario Base: La Corte avala la emergencia y el Gobierno logra estabilizar los pagos de deuda sin subir más los impuestos a la gente de a pie.

- Escenario Complicado: Se tumba la emergencia, el riesgo país sube y el dólar podría reaccionar al alza, encareciendo lo que compramos afuera.

- Señal a monitorear: Mira qué pasa con las tasas del Banco de la República (hoy en 9,25%). Si no bajan pronto, es señal de que la economía sigue “tensionada”.

Cómo te pega esto según tu realidad

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: Si el costo de la deuda sube, el Gobierno tiene menos margen para inversión social. Además, la incertidumbre mantiene los precios de la canasta básica presionados al alza.

- Qué puedes hacer esta semana: Revisa tus deudas de tarjeta de crédito. Si tienes compras a muchas cuotas, intenta abonar un poco más al capital para liberar cupo y pagar menos intereses totales.

Si trabajas por tu cuenta sin sueldo fijo

- Cómo te afecta: La incertidumbre frena la inversión privada. Si las empresas tienen miedo de que el país entre en “aprietos”, contratan menos servicios externos o freelancers.

- Qué puedes hacer esta semana: Diversifica tus clientes. Si dependes de un solo sector, busca abrirte campo en otros que sean menos sensibles a las noticias políticas del día a día.

Si quieres invertir pero no sabes por dónde empezar

- Cómo te afecta: Las tasas altas son malas para pedir prestado, pero buenas para ahorrar. Un país con deuda cara suele ofrecer CDTs con rentabilidades interesantes para atraer capital.

- Qué puedes hacer esta semana: No dejes la plata quieta en la cuenta de ahorros tradicional. Busca un CDT o un fondo de inversión de bajo riesgo que te dé al menos el 9% o 10% anual.

En resumen: lo que el presidente advierte es que el país está en una encrucijada financiera. Mientras se define el futuro de la emergencia, lo más inteligente que puedes hacer es cuidar tu propio flujo de caja. Al final del día, si el país está en aprietos, la mejor defensa es tener tu propia casa financiera en orden.