¿Gasto extra o salvavidas? Por qué las clases de tus hijos ahora piden seguro obligatorio

Imagínate esto: tu hijo está en su clase de fútbol, mete un gol increíble, pero al aterrizar se dobla el tobillo. O tu hija, en su academia de danza, tiene una caída aparatosa intentando un giro nuevo. Como papás, lo primero es el susto, pero lo segundo —y seamos honestos— es el dolor de cabeza financiero que viene después: urgencias, radiografías y terapias.

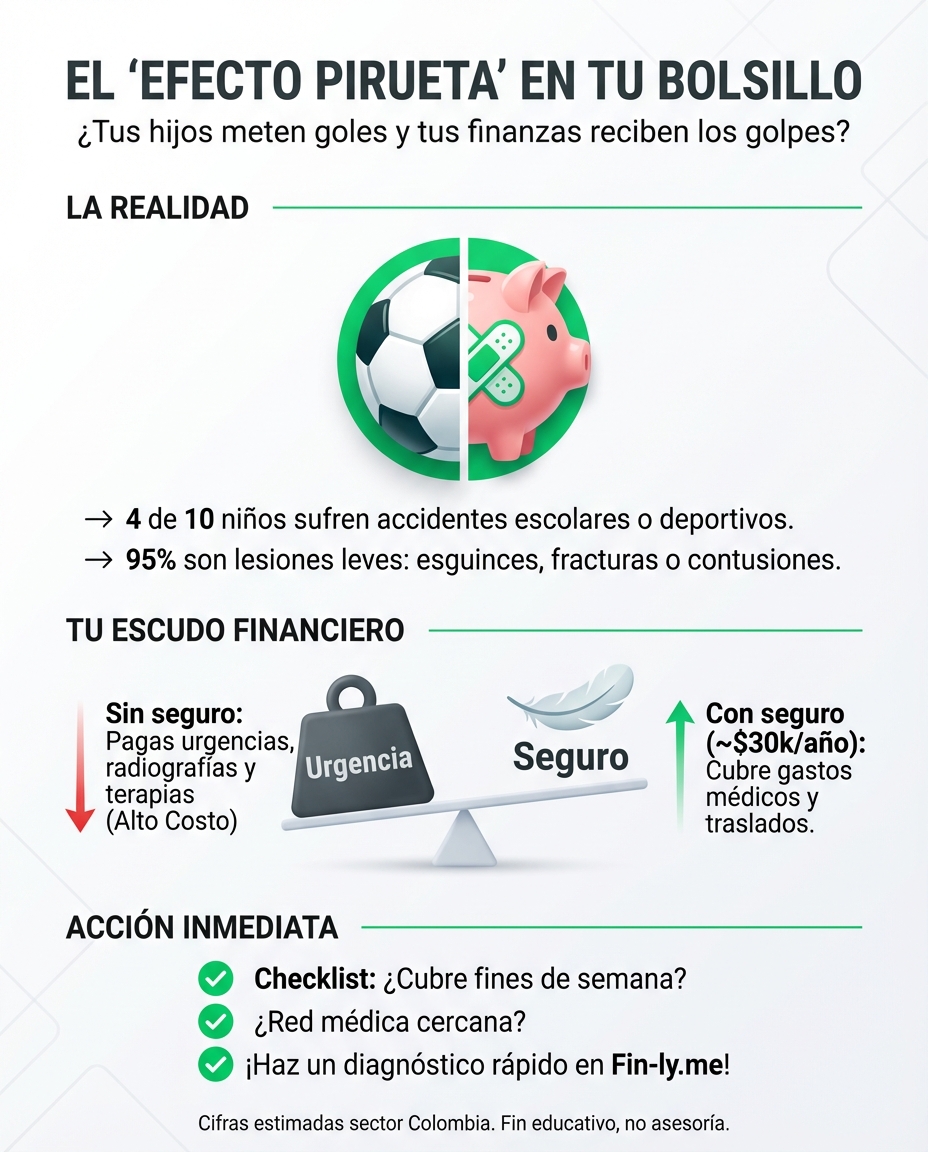

Resulta que en Colombia, 4 de cada 10 niños han sufrido algún accidente en entornos educativos. Pero el riesgo no se queda en el salón de clases; de hecho, está migrando a las canchas de fútbol, las escuelas de música y los centros culturales. Por eso, las academias están dejando de ver los seguros como un “opcional” y los están convirtiendo en un requisito para inscribirse. No es por molestarte la vida, es porque un esguince sin seguro es un hueco inesperado en tu presupuesto mensual.

El “Efecto Pirueta” en tu bolsillo

Si alguna vez has pagado una urgencia particular o has esperado horas en una EPS saturada, sabes de qué hablo. El mercado de seguros en Colombia ha notado que el 95% de los accidentes en jóvenes son lesiones leves o deportivas: fracturas, contusiones y los famosos esguinces.

Lo que está pasando hoy es que las pólizas se están volviendo más “todoterreno”. Ya no solo cubren lo que pase dentro del colegio, sino también los desplazamientos, las salidas y hasta los accidentes en el entrenamiento del fin de semana. Es, básicamente, un escudo que protege tus ahorros de las travesuras y el deporte extremo de tus hijos.

Traducción rápida: ¿Qué es lo que realmente te ofrecen?

A veces los nombres técnicos nos confunden, pero aquí te lo explico como es:

- Gastos médicos por accidente: Es el cupo de plata (hasta $10 millones en algunos planes) que tienes disponible para pagar médicos, medicinas y clínicas si el niño se golpea.

- Asistencia internacional: Si el equipo de fútbol se va a un torneo fuera del país, el seguro los sigue protegiendo allá (esto suele subir un poco el costo).

- Reembolso de matrícula: Si el accidente es tan grave que el niño no puede volver a clases, te devuelven lo que ya pagaste.

Cifras que importan

| Concepto | Valor aprox. | Qué significa para ti |

|---|---|---|

| Costo póliza estándar | $30.000 | Lo que pagas una vez al año por tranquilidad básica. |

| Costo con asistencia internacional | $80.000 | Ideal si tu hijo viaja por competencias o artes. |

| Frecuencia de accidentes | 1,5 por cada 1.000 | Parece poco, hasta que le pasa a uno de los tuyos. |

¿Y ahora qué sigue? Tres señales para vigilar

Si tienes a tus hijos en alguna actividad extracurricular, este es el checklist que deberías revisar esta semana:

- Pregunta en la academia: ¿La mensualidad ya incluye seguro o debo comprarlo aparte? No asumas que están cubiertos.

- Revisa la red médica: ¿A qué clínica tendrías que llevarlo? Asegúrate de que te quede cerca de la casa o de la escuela de deportes.

- Ojo con la letra pequeña: Verifica si cubre solo el horario de clase o si los protege 24/7.

Cómo te pega esto según tu realidad

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: Un accidente inesperado puede descuadrarte el mes completo (arriendo, servicios, comida). Pagar $30.000 al año es mucho más barato que pagar una cirugía o una inmovilización de urgencia.

- Qué puedes hacer esta semana: Antes de pagar la próxima mensualidad del curso de tu hijo, pregunta por el convenio de seguros. A veces, por ser grupo, sale más barato que comprarlo individualmente.

Si trabajas por tu cuenta sin sueldo fijo

- Cómo te afecta: Si tu hijo se accidenta y no tienes un buen seguro, te toca sacar de tus ahorros o de lo que tenías para la inversión del mes. La incertidumbre de tus ingresos no se lleva bien con las emergencias médicas.

- Qué puedes hacer esta semana: Compara dos opciones de seguros de accidentes personales. Busca uno que tenga atención odontológica por accidente, que suele ser lo más caro.

Si intentas ahorrar pero siempre surge algo

- Cómo te afecta: Los accidentes son el enemigo número uno de los ahorradores. Justo cuando logras juntar un millón, “pum”, una caída y adiós ahorro.

- Qué puedes hacer esta semana: Mira el seguro no como un gasto, sino como un “guardaespaldas” para tu fondo de emergencia.

En resumen: las piruetas, los goles y los ensayos son parte de crecer, pero los gastos médicos no tienen por qué ser parte de tus pesadillas financieras. Un seguro de $30.000 pesos puede ser la diferencia entre una anécdota y una crisis económica en casa. 💰🇨🇴