¿Tu plata segura o en el aire? El debate que tiene en alerta a las autoridades

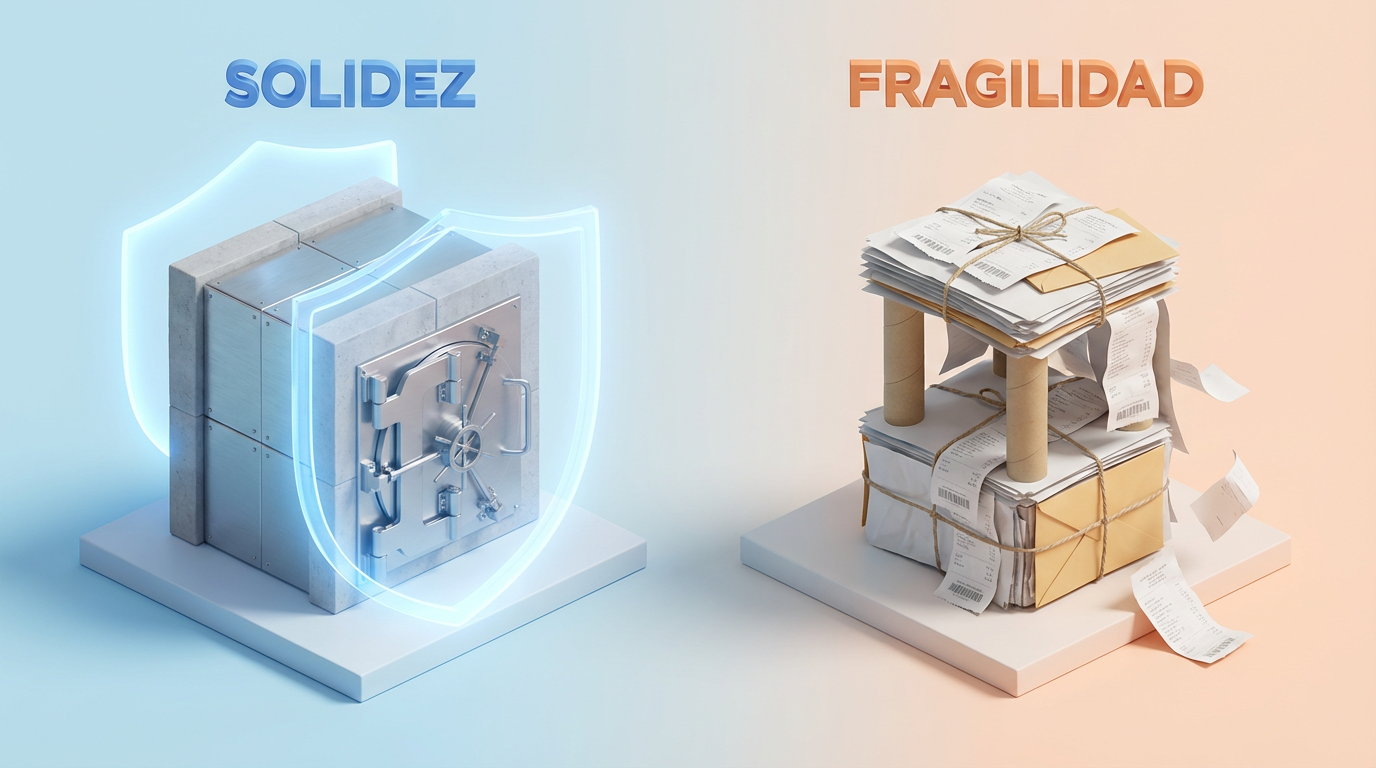

Imagina que guardas los ahorros de todo tu mes en un lugar que, aunque es muy conocido, no tiene el respaldo del seguro de depósitos ni está vigilado por la Superfinanciera. Suena arriesgado, ¿verdad? Pues esa es precisamente la pelea que se acaba de armar en el mundo financiero colombiano.

Resulta que el Ministerio de las TIC lanzó un proyecto de decreto que les daría permiso a las empresas de giros postales (esas que ves en cada esquina) para captar dinero, es decir, para que tú puedas dejar tu plata guardada con ellos como si fueran un banco. Pero ojo, que el Banco de la República, la Superfinanciera y la URF (los que cuidan el orden de la plata en el país) salieron a decir un “no” rotundo.

La historia es sencilla: las autoridades temen que, al no tener las mismas reglas que un banco, tu capital quede desprotegido si algo sale mal o que estas redes se vuelvan un colador para temas de lavado de activos. Es un choque de trenes entre la “comodidad” de tener un punto de giro cerca y la “seguridad” de tener tu plata bajo vigilancia estricta.

Por qué este choque de trenes golpea tu bolsillo

A simple vista parece una pelea de corbatas, pero nos toca a todos. Si esto avanza, podrías terminar depositando tus ahorros en una entidad que no tiene Fogafín. Si el banco quiebra, hay un seguro que te devuelve la plata; si una empresa de giros sin regulación financiera tiene problemas, ¿quién te responde? Esa es la gran pregunta que tiene a los expertos sin dormir.

Además, las autoridades dicen que esto crea una competencia desleal. Mientras los bancos y las Fintech deben cumplir mil requisitos de seguridad, las postales entrarían por la “puerta de atrás” con menos controles. Al final, el riesgo no lo corre la empresa, lo corres tú con cada peso que dejes allí.

Traducción rápida: Conceptos que debes conocer

- Captación de recursos = Es cuando una empresa recibe tu plata para guardarla o administrarla. Por ley, esto solo lo pueden hacer entidades muy vigiladas.

- Seguro de depósitos (Fogafín) = Es el salvavidas que garantiza que, si tu banco quiebra, recuperes hasta cierto monto de tu dinero. Las empresas de giros hoy NO lo tienen.

- Arbitraje regulatorio = Es cuando una empresa hace lo mismo que un banco pero con reglas más fáciles, aprovechando “vacíos” legales.

Los números detrás del negocio

| Dato Clave | Valor Estimado | Qué significa para ti |

|---|---|---|

| Movimiento anual de giros | $10 billones COP | Es muchísima plata circulando sin controles bancarios estrictos. |

| Tasa de usura actual | 24,36% | El costo del crédito sigue alto; cuidar el ahorro es vital. |

| Interés del Banrep | 9,25% | La referencia que marca qué tan caro es mover la plata en Colombia. |

¿Qué podría pasar en las próximas semanas?

No hay una bola de cristal, pero el panorama tiene tres caminos claros:

- Escenario 1 (Freno total): El Mintic escucha a la Superfinanciera y el proyecto se archiva o se ajusta para que las postales tengan que volverse bancos (SEDPEs) si quieren captar plata.

- Escenario 2 (Alianzas): Las empresas de giros se unen con bancos o Fintechs para usar su tecnología y permisos, dándote seguridad y cercanía al mismo tiempo.

- Escenario 3 (Riesgo): El decreto pasa como está y el sistema financiero se vuelve más “gris”, con más lugares para dejar plata pero con menos garantías reales.

Checklist para protegerte hoy:

- Verifica siempre si donde dejas tu plata tiene el sello de “Vigilado Superintendencia Financiera”.

- No confundas un “corresponsal bancario” (donde el banco responde) con una empresa de giros independiente.

- Si usas giros, que sea para enviar y recibir, no para dejar la plata “parqueada” por mucho tiempo.

Cómo te pega esto según tu realidad

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: Podrías verte tentado a dejar tus ahorros en el punto de giros de la esquina por facilidad, pero si esa empresa tiene un problema legal o financiero, podrías perder el mercado del mes o el pago del colegio sin que nadie te dé razón inmediata.

- Qué puedes hacer esta semana: Si tienes plata en una cuenta de giros que no es bancaria, muévela a una cuenta de ahorros tradicional o a una billetera digital (Nequi, Daviplata, etc.) que sí esté respaldada por Fogafín.

Si trabajas por tu cuenta sin sueldo fijo

- Cómo te afecta: Para ti, la agilidad es clave. Sin embargo, usar canales no regulados para “ahorrar” tus excedentes de los meses buenos aumenta el riesgo de que tu capital se vea envuelto en investigaciones por lavado de activos ajenas a ti, bloqueando tu acceso al dinero.

- Qué puedes hacer esta semana: Abre una cuenta en una SEDPE (Sociedad Especializada en Depósitos) que te dé la misma facilidad del celular pero con la vigilancia que exige la ley.

Si quieres invertir pero no sabes por dónde empezar

- Cómo te afecta: La confusión regulatoria hace que aparezcan “ofertas” de ahorro con empresas de giros que parecen seguras pero no lo son. Esto puede desmotivarte o hacerte perder tus primeros ahorros de inversión.

- Qué puedes hacer esta semana: Antes de meter plata en cualquier lado que prometa “guardar tu dinero”, busca el nombre de la entidad en la página de la Superfinanciera. Si no aparece, mejor pasa de largo.

En resumen: la cercanía de las casas de giros es genial para mandar la plata a la mamá o al primo, pero para guardar tus ahorros, la seguridad no es negociable. ¡Cuida tu bolsillo!