Por qué el “tarjetazo” de los países le está pasando cuenta de cobro a tu bolsillo

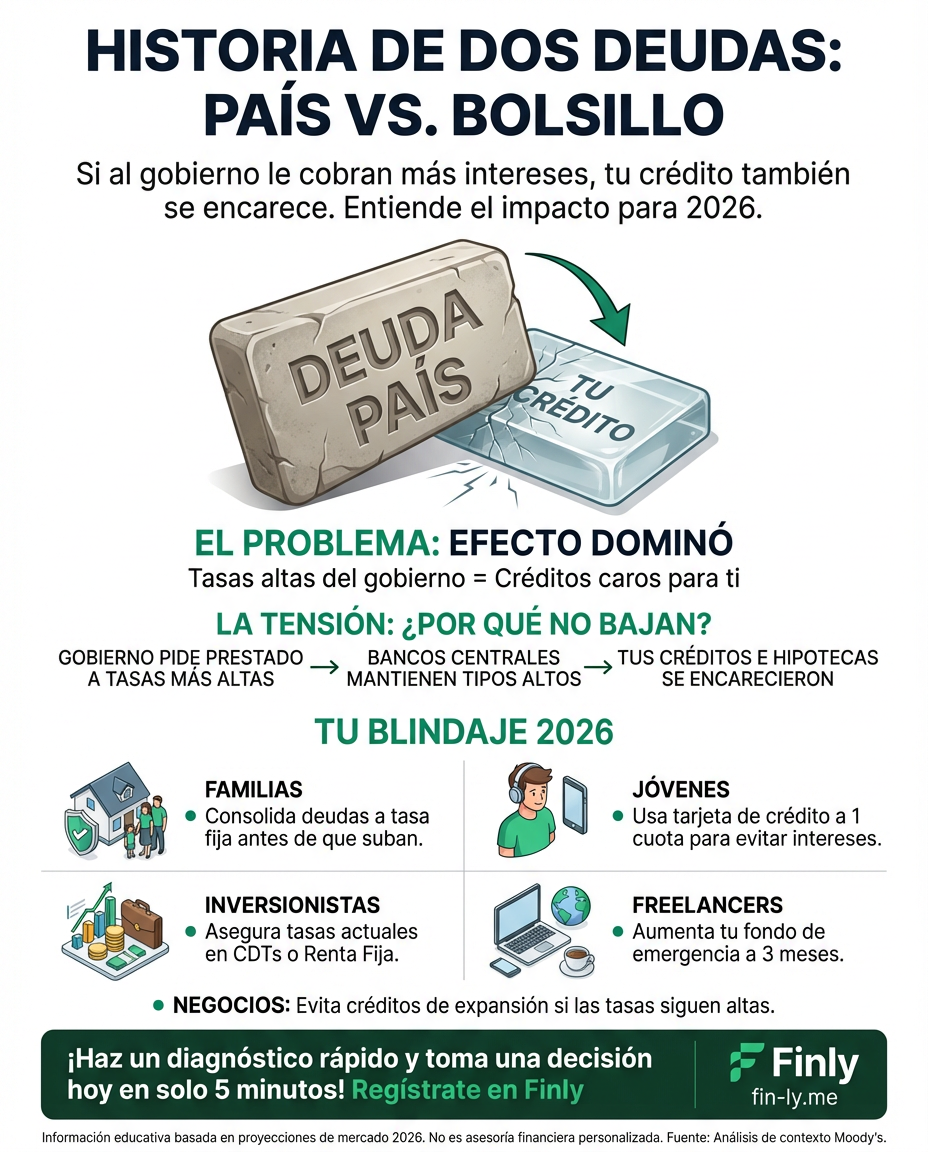

Imagínate que un amigo te debe plata, pero para pagarte tiene que pedir otro préstamo más caro. Así, en palabras sencillas, es como Moody’s describe el panorama para el 2026: los países están tan endeudados que los inversionistas ya no les prestan “barato”. Y cuando a un país le cobran más intereses por su deuda, el efecto dominó llega directo a nosotros.

La noticia es que el crédito soberano global arranca el 2026 en una posición bastante frágil. No es que estemos al borde del abismo, pero la confianza de quienes prestan el dinero está pendiendo de un hilo. Si los gobiernos no muestran planes serios para organizar sus casas (lo que llaman sostenibilidad fiscal), las tasas de interés no van a bajar como todos esperábamos.

Esto te pega así (aunque no lo digan en las noticias)

Cuando el gobierno tiene que pagar más por su deuda, se genera un endurecimiento automático de las condiciones para todos. No necesitas que el Banco de la República suba las tasas para que tú sientas el golpe; el mercado lo hace solo.

- Si tienes deudas: Las tasas soberanas altas sirven de referencia para los bancos. Si al país le cobran más, a ti también te subirán el costo de tu tarjeta o tu crédito de libre inversión.

- Si quieres crecer: Las empresas lo piensan dos veces antes de pedir prestado para ampliar su negocio si el capital es costoso, lo que frena la creación de empleos.

- Si estás ahorrando: La volatilidad puede hacer que tus inversiones en fondos de pensiones o carteras colectivas se muevan más de lo normal.

Traducción rápida: conceptos que debes conocer

- Crédito Soberano = Es la calificación de “buen pagador” que tiene un país. Si baja, todo se encarece.

- Prima por plazo = El “extra” que piden los inversionistas por prestar plata a largo plazo cuando ven que el futuro está nublado.

- Ajuste desordenado = Cuando el mercado entra en pánico y las tasas suben de un momento a otro sin que nadie pueda frenarlas.

Los números que importan

| Dato Clave | Contexto para 2026 | Qué significa para ti |

|---|---|---|

| Tasa de Interés Banrep | 9,25 % (Referencia actual) | El punto de partida para tus créditos en Colombia. |

| Crecimiento Económico | Por debajo del 3% | Menos oportunidades de mejores sueldos o nuevos negocios. |

| Riesgo de Deuda | Elevado según Moody’s | Tasas de interés que se resisten a bajar pronto. |

¿Qué vigilar en los próximos meses?

No tenemos una bola de cristal, pero hay tres señales que no puedes perder de vista:

- Las subastas de bonos: Si el gobierno sufre para conseguir quién le preste, prepárate para un dólar más inquieto y tasas más altas.

- El gasto militar y social: Si los países gastan más de lo que tienen por tensiones geopolíticas, la deuda seguirá subiendo.

- Planes fiscales: Escucha si el gobierno habla de “austeridad” o “eficiencia”; eso es música para los oídos de los inversionistas y ayuda a bajar la presión.

Cómo te pega esto dependiendo de tu realidad

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: El riesgo de que las tasas no bajen rápido significa que seguirás pagando cuotas altas en tus créditos actuales, dejando menos margen para el mercado o el colegio.

- Qué puedes hacer esta semana: Revisa qué deudas tienes con tasa variable y trata de pasarlas a tasa fija o consolidarlas ahora que todavía hay algo de calma antes de 2026.

Si estás empezando tu vida laboral y tienes deudas

- Cómo te afecta: Un crecimiento económico lento significa que los ascensos o mejores ofertas laborales serán más escasos. La competencia será más dura.

- Qué puedes hacer esta semana: No te sobreendeudes con la tarjeta de crédito. Si vas a comprar algo, que sea a una sola cuota para evitar los intereses que podrían subir.

Si quieres invertir pero no sabes por dónde empezar

- Cómo te afecta: La volatilidad de los bonos soberanos afecta el rendimiento de los fondos de inversión básicos (como los de bajo riesgo).

- Qué puedes hacer esta semana: Explora opciones de ahorro que aprovechen las tasas actuales antes de que el mercado se vuelva más errático. Un CDT a término fijo podría ser un buen refugio.

Si trabajas por tu cuenta sin sueldo fijo

- Cómo te afecta: Si la economía se frena por la falta de inversión de las grandes empresas, tus servicios podrían ser lo primero que recorten.

- Qué puedes hacer esta semana: Aumenta tu fondo de emergencia. Intenta tener ahorrado al menos lo de un mes de gastos básicos por si el flujo de clientes baja.

En resumen: el 2026 se perfila como un año de “apretarse el cinturón” no solo para los países, sino para nosotros. La clave está en no esperar a que llegue la tormenta para buscar el paraguas. Organizar tus deudas hoy es la mejor defensa contra la incertidumbre global.