El plan para traer tus ahorros pensionales a Colombia: ¿una jugada arriesgada?

Imagina que tienes tus ahorros en una alcancía que crece al 8.5% anual porque está invertida en las mejores empresas del mundo. Ahora, imagina que alguien te dice que debes sacar ese dinero de ahí y meterlo en una cuenta que solo rinde el 3.8% porque hay que “apoyar lo local”. Suena a mal negocio, ¿verdad? Pues esa es la alerta que acaba de lanzar la Contraloría General sobre la intención del Gobierno de repatriar billones de pesos de los fondos de pensiones.

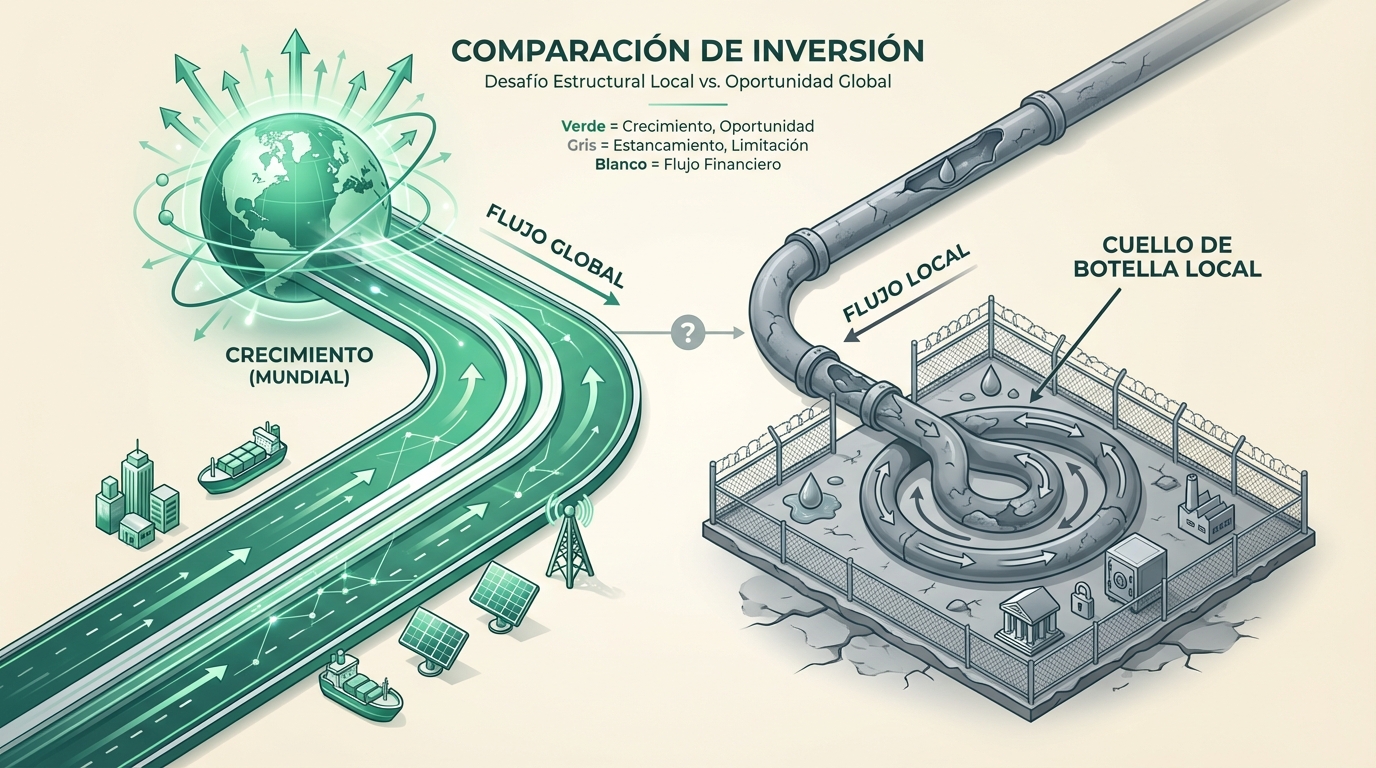

El Gobierno Petro tiene la lupa puesta sobre unos $250 billones que las AFP tienen invertidos en el exterior. La idea es reducir ese límite de inversión extranjera (bajándolo primero al 35% y luego al 30%) para que ese capital se quede en Colombia. Sin embargo, el ente de control advierte que esto no es solo un cambio de lugar, sino un golpe directo a la rentabilidad de tu futura mesada.

Por qué este cambio te pega directamente en el bolsillo

La diferencia entre invertir afuera y hacerlo solo aquí no es un detalle técnico, es una brecha gigante. Según la Contraloría, un portafolio diversificado (global) rinde en promedio un 8.5% anual, mientras que uno centrado solo en el mercado colombiano apenas llega al 3.8%. Esto tiene un efecto dominó que termina en tu cuenta individual.

Si el dinero rinde menos, tu ahorro total al final del camino será menor. La cifra que asusta es esta: podrías terminar con una mesada pensional hasta un 29.5% más baja de lo que recibirías si el dinero siguiera invertido globalmente. Es como si, después de trabajar toda la vida, te dijeran que te van a quitar casi un tercio de lo que esperabas recibir solo por un cambio en las reglas de inversión.

Traducción rápida: conceptos que debes saber

- Repatriación de capitales: Traer dinero que está invertido en otros países de vuelta a Colombia.

- Déficit fiscal: Cuando el Estado gasta más de lo que recibe. Si las pensiones no rinden, el Estado tiene que poner la plata que falta, aumentando este hueco.

- Diversificación: El famoso “no poner todos los huevos en la misma canasta”. Invertir en diferentes países protege tu plata si a Colombia le va mal.

Los números que importan

| Concepto | Valor / Porcentaje | Qué significa para ti |

|---|---|---|

| Rentabilidad Global | 8.5% anual | Tu dinero crece más rápido afuera. |

| Rentabilidad Local | 3.8% anual | Tu ahorro se estanca en el mercado interno. |

| Impacto en Mesada | -29.5% | Lo que dejarías de recibir cada mes al retirarte. |

| Pérdida estimada (2030) | $3.2 billones | Plata que los afiliados dejarán de ganar en rendimientos. |

¿Qué podría pasar en los próximos años?

El panorama tiene tres aristas que debemos vigilar de cerca. Primero, la capacidad de Colombia para recibir ese dinero; la Contraloría duda que el mercado local tenga suficientes proyectos serios para absorber $177 billones sin que se pierda valor. Segundo, el riesgo fiscal: entre 2037 y 2052 habrá más pensionados y menos trabajadores aportando, lo que pondrá al Estado contra las cuerdas si el ahorro no creció lo suficiente.

Finalmente, queda el riesgo político. La advertencia es clara: usar el ahorro pensional para tapar huecos fiscales o necesidades del Gobierno de turno, en lugar de buscar la mejor rentabilidad para el trabajador, pone en peligro la vejez de millones de colombianos.

Cómo te pega esto según tu realidad

Si estás construyendo patrimonio a largo plazo

- Cómo te afecta: Tu estrategia de retiro se basa en el interés compuesto. Si la rentabilidad baja del 8% al 3%, el crecimiento de tu capital no solo se frena, sino que se destruye en el tiempo.

- Qué puedes hacer esta semana: Revisa en qué tipo de fondo estás hoy (conservador, moderado o mayor riesgo) y pide a tu AFP el histórico de rentabilidad de tu cuenta.

Si estás cerca de pensionarte

- Cómo te afecta: Tienes menos tiempo para recuperarte de cualquier caída en la rentabilidad. Si la reforma y el decreto pasan, el valor final de tu bono pensional o de tu saldo podría verse afectado justo antes del retiro.

- Qué puedes hacer esta semana: Solicita tu historia laboral actualizada y verifica que cada semana cotizada esté en su lugar. La certeza de tus datos es tu mejor defensa.

Si trabajas por tu cuenta sin sueldo fijo

- Cómo te afecta: Al no tener la seguridad de una empresa, tu ahorro pensional es tu red de seguridad más importante. Que esa red se encoja un 29% es un riesgo que no deberías correr sin un plan B.

- Qué puedes hacer esta semana: Considera abrir un ahorro voluntario o una inversión paralela (como un CDT o fondo de inversión) que no dependa exclusivamente del sistema pensional obligatorio.

En resumen: la advertencia de la Contraloría es un llamado a la prudencia. Tu pensión no es dinero del Gobierno, es ahorro privado fruto de tu esfuerzo. Mantener ese dinero diversificado en el mundo es la mejor forma de protegerlo de los vaivenes de la economía local. ¡No le quites el ojo a tus extractos!