Las nuevas reglas del juego para mandar y guardar plata en Colombia

¿Te imaginas ir a la esquina de tu casa a mandar un giro y que te ofrezcan abrir una cuenta para guardar tus ahorros ahí mismo? Parece una solución caída del cielo para quienes viven lejos de un banco, pero como dicen por ahí: no todo lo que brilla es oro. El Ministerio TIC acaba de cerrar la fase de consultas de un decreto que busca modernizar los servicios postales, y la cosa se puso color de hormiga.

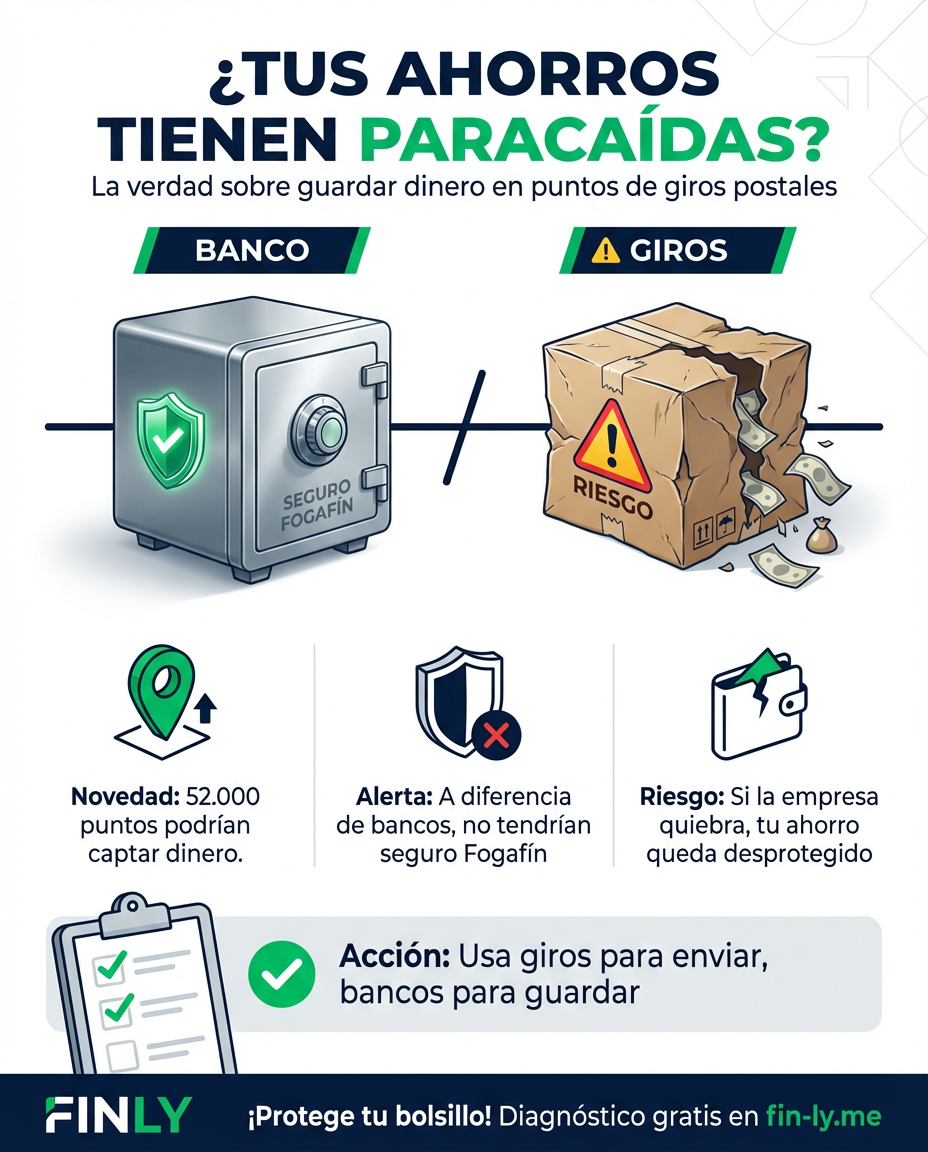

La historia es esta: el Gobierno quiere que la red de giros (que tiene más de 52.000 puntos en todo el país) sea algo más que un sitio para enviar plata. Quieren que sea un puente digital. El problema es que soltaron la propuesta sin aclarar un detalle monumental: ¿estas empresas van a poder captar ahorros como un banco? Y si lo hacen, ¿quién responde si esa empresa llega a quebrar?

¿Por qué debería importarte lo que pase con este decreto?

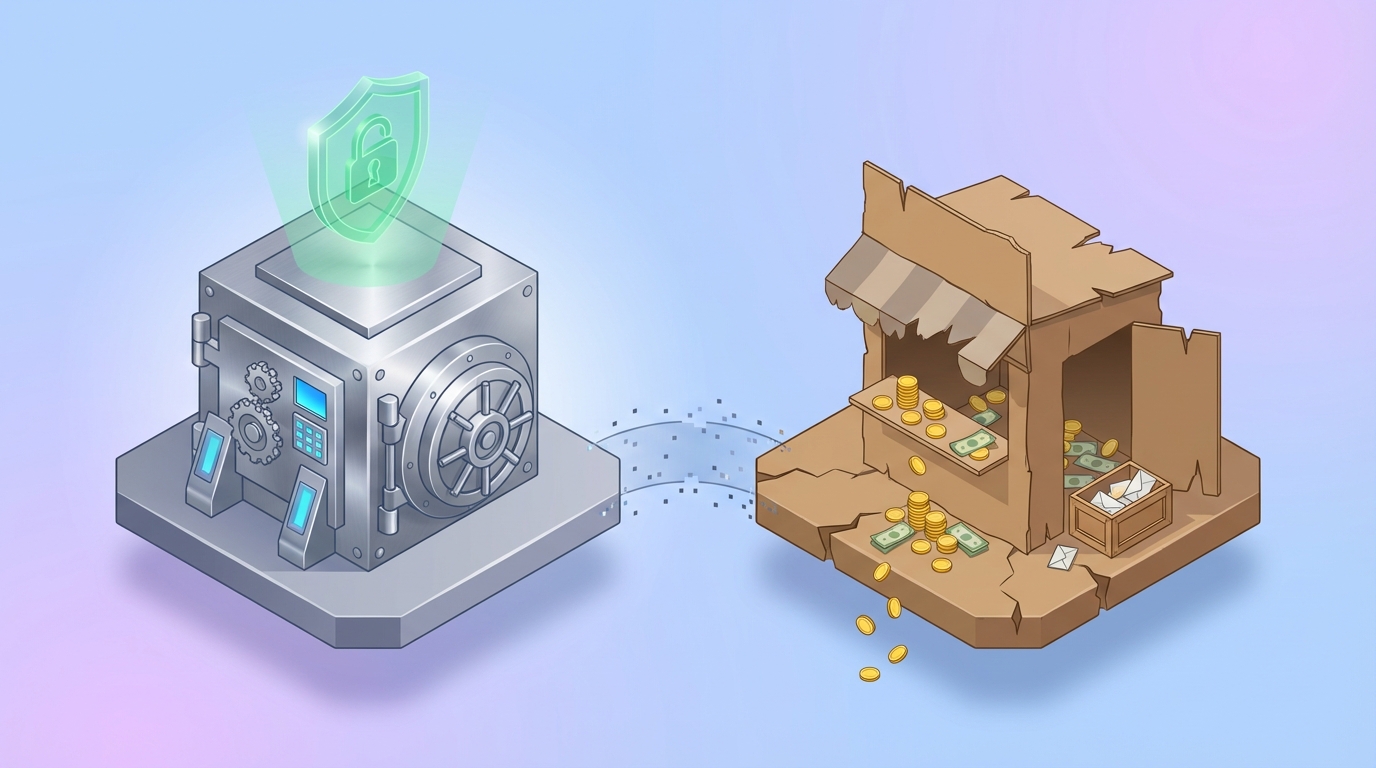

Si alguna vez has usado un servicio de giros en un pueblo o en un barrio donde no hay cajeros, sabes que esa red es la que mueve la economía real. Pero aquí es donde el efecto dominó llega a tu bolsillo. Asobancaria ya saltó a decir que esto es peligroso porque, a diferencia de los bancos, estas cuentas en empresas de giros no tendrían el seguro de depósito de Fogafín.

Esto significa que, si guardas tus ahorros allí y la empresa tiene problemas, podrías perderlo todo. En un banco tradicional, tus ahorros están protegidos hasta por $50 millones. En este nuevo modelo propuesto, ese respaldo es, por ahora, un gran signo de interrogación.

Traducción rápida: conceptos que debes conocer

- Seguro de depósito: Es el “paracaídas” que garantiza que te devuelvan tu plata (hasta cierto monto) si el banco quiebra.

- Captación de ahorro: Es cuando una entidad recibe dinero del público para guardarlo o invertirlo.

- Pobreza digital: Lo que viven 7 de cada 10 personas en el campo colombiano que no tienen cómo conectarse a internet para hacer una transferencia bancaria.

Cifras en contexto

| Dato | Valor | Qué significa para ti |

|---|---|---|

| Puntos de atención | 52.000 | Tendrías un sitio para mover plata casi en cada esquina. |

| Protección bancaria | $50.000.000 | Lo que te asegura Fogafín hoy en un banco legal. |

| Cobertura nacional | 98% – 100% | Llegarían a municipios donde hoy no existe ni un cajero. |

¿Y ahora qué sigue? Tres señales que vale la pena seguir

El MinTIC dice que ahora se sentará en “mesas técnicas” para ajustar el texto. Hay tres caminos posibles: que el decreto se eche para atrás por la presión de los bancos, que se apruebe obligando a las empresas de giros a tener seguros como Fogafín, o que se lance así y sea el usuario quien asuma el riesgo. Tu checklist para las próximas semanas:

- Verifica si el punto de giros donde vas habitualmente empieza a ofrecer servicios de “depósito” o “ahorro”.

- Pregunta siempre: “¿Este dinero cuenta con seguro de Fogafín?”.

- No confundas la facilidad de envío con la seguridad de ahorro a largo plazo.

Cómo te pega esto dependiendo de tu realidad

Si trabajas por tu cuenta sin sueldo fijo

- Cómo te afecta: Podrías tener una opción mucho más cerca para recibir tus pagos sin pagar las comisiones de un banco tradicional, pero tu “colchón” para los meses flacos estaría menos protegido.

- Qué puedes hacer esta semana: Si usas giros para recibir pagos, retira el dinero pronto y muévelo a una cuenta que sí tenga seguro de depósito. No dejes acumulado dinero en plataformas que no tengan vigilancia de la Superfinanciera.

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: La facilidad de tener un punto de pago cerca te ahorra tiempo y transporte, pero el riesgo de perder los ahorros del colegio o el arriendo por una quiebra de un operador postal es un lujo que no te puedes dar.

- Qué puedes hacer esta semana: Evalúa si te sale más barato el bus hasta el banco o el riesgo de guardar la plata en un sitio sin seguro. A veces lo barato sale caro.

Si estás en la U y cada peso cuenta

- Cómo te afecta: Te facilita que tus papás te manden la mensualidad desde el pueblo, especialmente si la conectividad allá es mala.

- Qué puedes hacer esta semana: Sigue usando los giros para transferencias rápidas, pero para tu ahorro del próximo semestre, busca una billetera digital que esté respaldada por un banco real.

En resumen: la intención de conectar a los colombianos que están fuera del sistema financiero es excelente, pero la seguridad de tu plata no se puede negociar. Estaremos pendientes de si el Gobierno decide ponerle “paracaídas” a este nuevo modelo o si nos toca seguir saltando con cuidado.