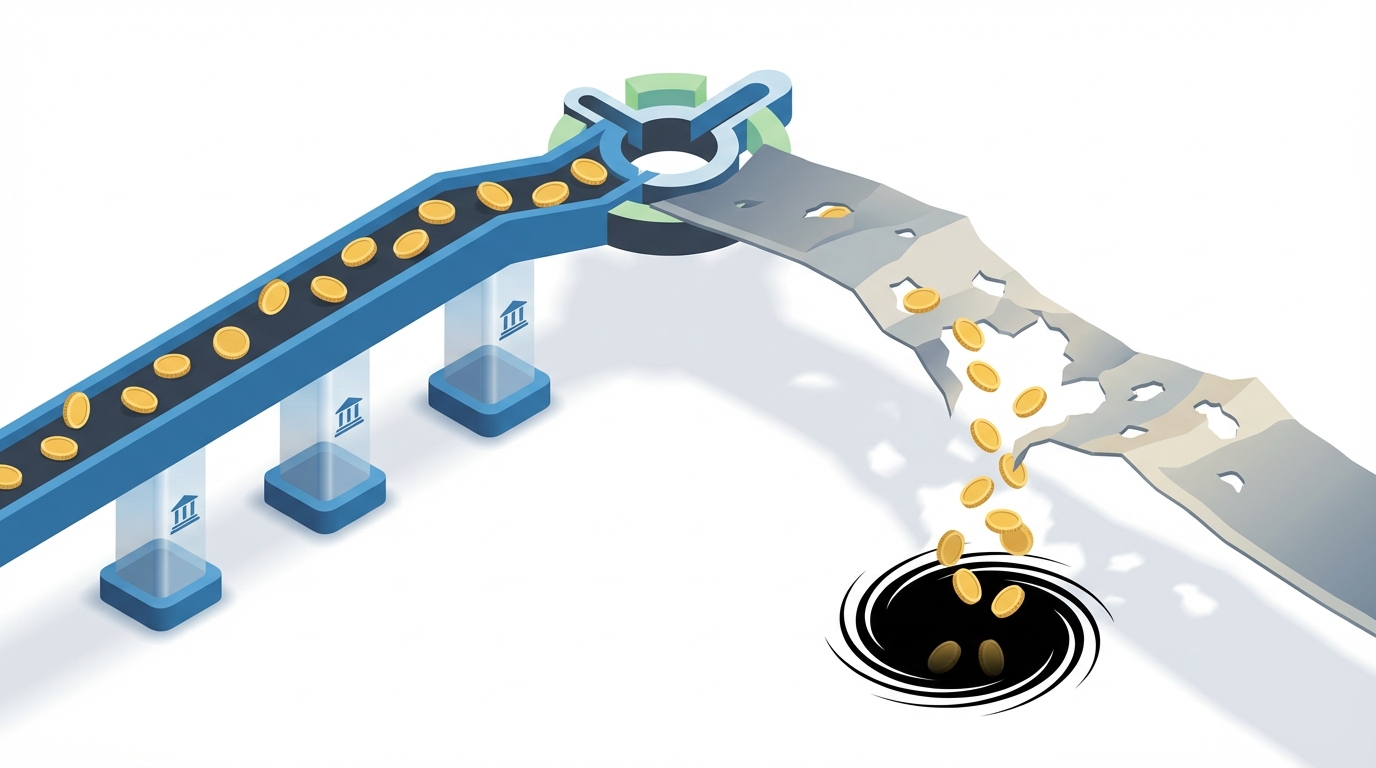

Las nuevas reglas del juego para los puntos de giros: ¿un banco sin seguro?

Imagina que vas a la esquina de siempre, donde envías plata a tu familia, y ahora te dicen que puedes dejar tus ahorros ahí, como si fuera una cuenta de banco. Suena práctico, ¿verdad? Pero hay un detalle que casi nadie está contando: si ese lugar no es un banco oficial, tu dinero podría estar bailando en la cuerda floja sin una red de seguridad debajo.

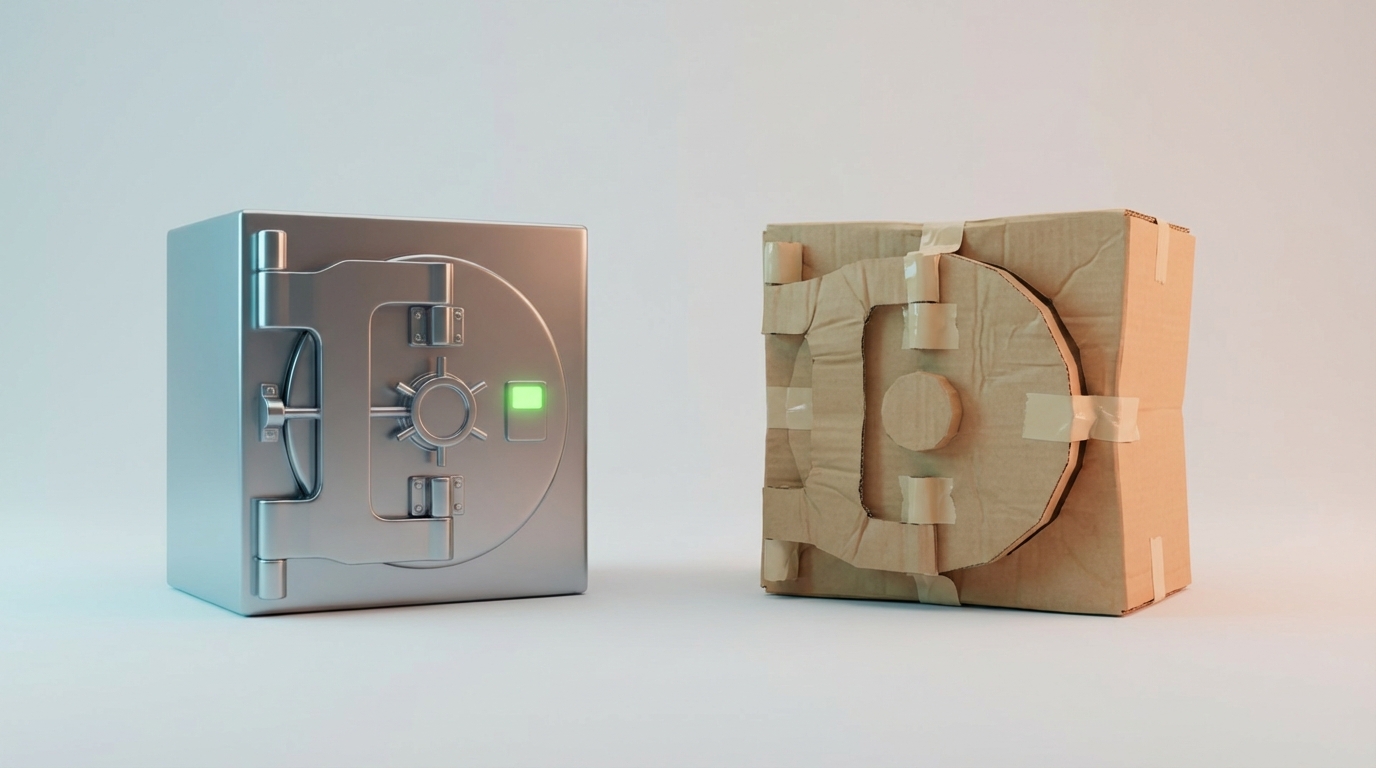

Resulta que el Ministerio TIC lanzó un borrador de decreto que permitiría a los operadores postales (los de los giros) hacer algo llamado “giros de depósito”. Esto significa que ya no solo envían tu plata de un punto A a un punto B, sino que podrían captar tus recursos, permitirte dejar saldos y hacer retiros parciales. Básicamente, actuarían como un banco, pero según advierte la Anif, sin las responsabilidades ni las protecciones que un banco real debe ofrecerte.

El efecto dominó que llega a tu bolsillo

La gran preocupación aquí no es que haya más opciones para manejar la plata (eso siempre es bueno), sino la asimetría regulatoria. En español sencillo: mientras que a tu banco o cooperativa el Estado le exige un capital gigante y una vigilancia extrema para cuidar tu dinero, a estos nuevos jugadores se les permitiría entrar a la cancha con reglas mucho más relajadas.

Esto te pega directamente por tres razones que no puedes ignorar:

- Adiós al seguro de Fogafín: Hoy, si tu banco quiebra, Fogafín te devuelve tu plata (hasta cierto monto). Con los operadores postales, ese seguro no existiría. Si el operador tiene problemas, tu ahorro queda desprotegido.

- Riesgo de seguridad: Al tener reglas menos estrictas para vigilar quién mueve la plata, estos canales podrían volverse atractivos para el lavado de activos, lo que pone en riesgo la reputación y estabilidad de todo el sistema donde tú tienes tu plata.

- Un sistema “aislado”: Mientras Colombia estrena sistemas modernos como Bre-B para transferencias instantáneas entre todos los bancos, estos operadores quedarían por fuera, creando un ecosistema aparte y menos eficiente.

Traducción rápida: Conceptos que debes conocer

- Captación de ahorro = Cuando una empresa recibe tu dinero para guardarlo y tú esperas que esté ahí cuando lo necesites. En Colombia, esto es una actividad sagrada que requiere permiso especial.

- Fogafín = El “ángel de la guarda” de tus ahorros. Es un seguro que garantiza que, pase lo que pase con la entidad financiera, tú no pierdas tu capital.

- Inclusión financiera = No es solo tener una cuenta, es que esa cuenta sea segura, barata y útil.

Los números que importan

| Dato | Valor | Qué significa para ti |

|---|---|---|

| Acceso a productos financieros | 96,3% | Casi todos los adultos en Colombia ya tienen algún producto. |

| Uso en zonas rurales dispersas | 56% | Aquí es donde realmente falta que lleguen servicios seguros. |

| Cobertura de Fogafín | $50 millones | Es el monto máximo que protege el seguro por persona en bancos tradicionales. |

¿Y ahora qué? Las señales que vale la pena seguir

Este decreto todavía es un borrador, pero la alerta de Anif es un llamado a no bajar la guardia. ¿Qué deberías vigilar en las próximas semanas?

- Si el decreto se aprueba tal cual, fíjate muy bien antes de dejar “saldos” en aplicaciones o puntos de giros que no mencionen explícitamente estar vigilados por la Superintendencia Financiera.

- Monitorea si el Gobierno decide incluir requisitos de capital para estos operadores; eso les daría la solidez que hoy les falta.

- Tu checklist: Antes de confiar tus ahorros, pregunta siempre: “¿Este lugar tiene seguro de Fogafín?” y “¿Quién vigila esta entidad?”.

Cómo te pega esto dependiendo de tu realidad

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: Podrías verte tentado a usar estos puntos por cercanía para ahorrar lo del mercado o el colegio. Sin embargo, perder ese dinero por una mala racha del operador sería una catástrofe para tu hogar.

- Qué puedes hacer esta semana: Si necesitas una cuenta fácil de usar y segura, opta por una billetera digital (como Nequi o Daviplata) que sí están respaldadas por bancos y tienen seguro de depósito.

Si trabajas por tu cuenta sin sueldo fijo

- Cómo te afecta: Usar giros para recibir pagos de clientes es común, pero dejar la plata ahí “parqueada” ahora tendrá un riesgo mayor. La falta de trazabilidad podría traerte problemas con la DIAN en el futuro.

- Qué puedes hacer esta semana: Separa tus ingresos de negocio en una cuenta de ahorros tradicional o digital que te genere extractos claros y tenga protección legal.

Si estás cerca de pensionarte o buscas proteger lo que has logrado

- Cómo te afecta: A esta edad, la seguridad es lo primero. No vale la pena arriesgar el capital de toda una vida por ahorrarte una fila o por una “facilidad” nueva que no te garantiza que tu plata volverá a tus manos.

- Qué puedes hacer esta semana: Mantén tus ahorros en entidades tradicionales o cooperativas financieras sólidas (vigiladas por la Superfinanciera o Supersolidaria).

En resumen: la inclusión financiera es clave para que Colombia progrese, especialmente en el campo, pero no puede ser a costa de la seguridad de tu bolsillo. No confundas “facilidad” con “seguridad”.