El número que está haciendo temblar los pupitres

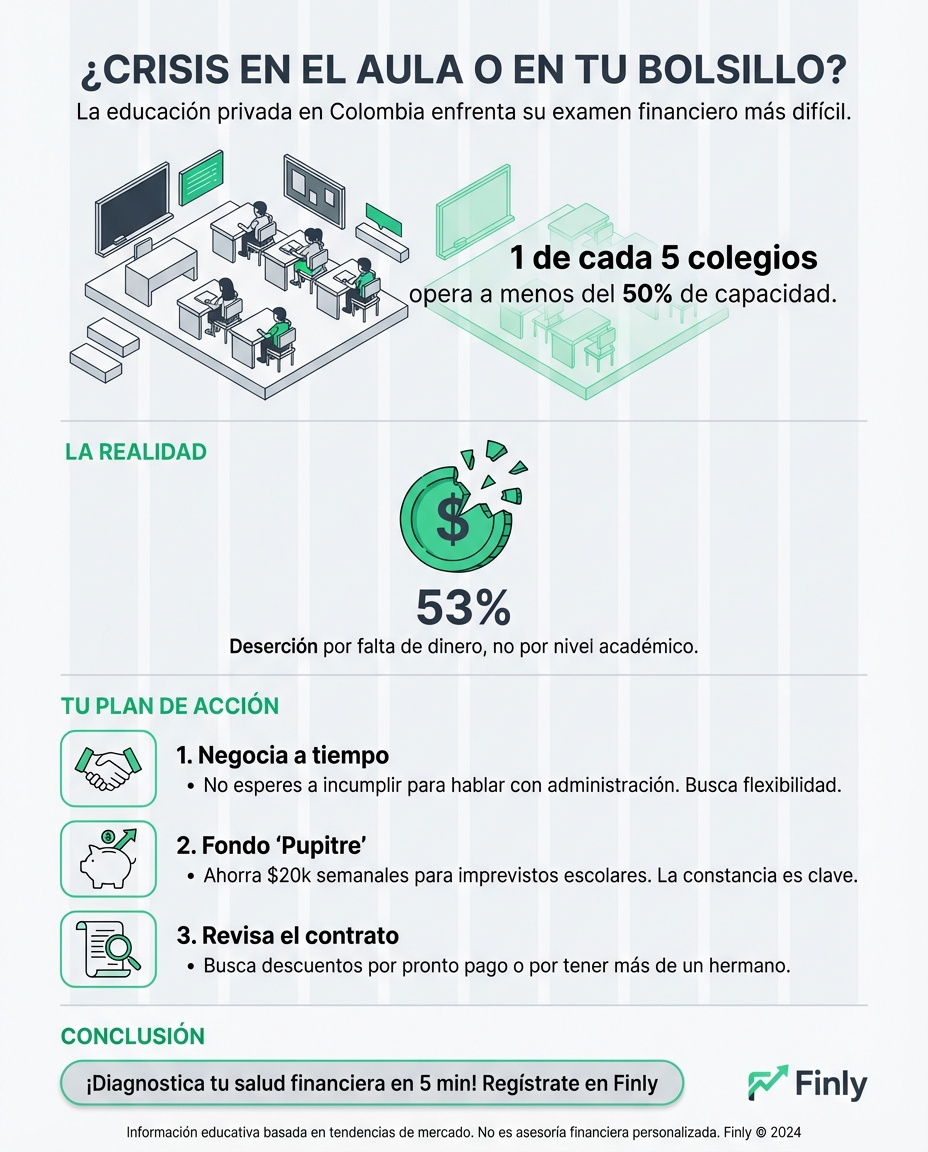

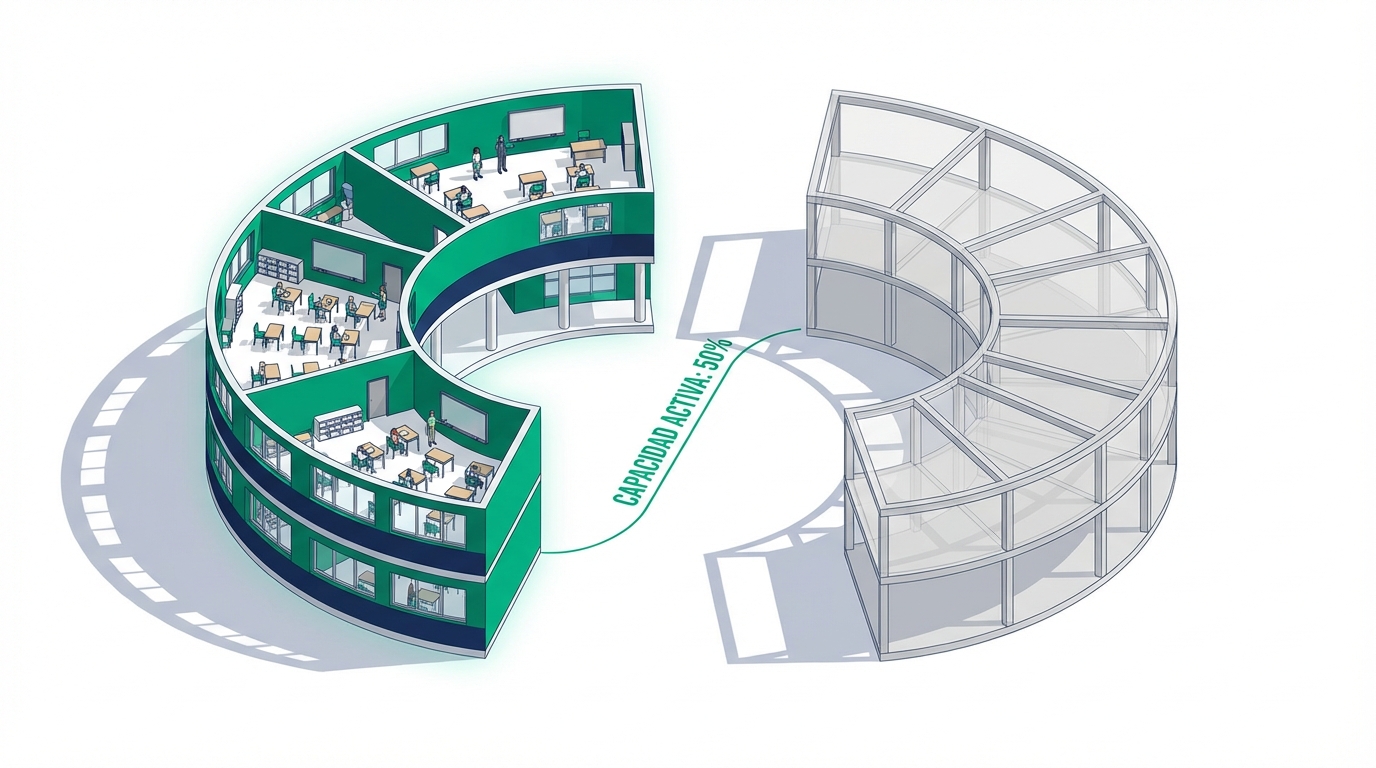

Imagina entrar a un salón diseñado para 30 niños y encontrar solo a 15. Esa es la realidad que están viviendo hoy muchos colegios privados en Colombia. Según un reciente informe de la fintech Mattilda, la situación es más crítica de lo que parece: uno de cada cinco colegios privados en el país no llega ni al 50 % de su capacidad técnica.

Esto no es solo un tema de salones vacíos; es una señal de alerta para la economía de las familias. Ya no es como antes, cuando uno inscribía al hijo en el mismo colegio donde uno se graduó y se olvidaba del tema por 11 años. Hoy, los papás colombianos están revisando el presupuesto cada diciembre, y si la plata no alcanza, el colegio privado es lo primero que entra en la lista de “gastos a revisar”.

Por qué el bolsillo manda sobre el escudo del colegio

El estudio revela una verdad incómoda: el 53 % de los estudiantes que se van de los colegios privados lo hacen porque sus familias ya no pueden pagar la pensión. No es porque el profesor sea malo o el método no guste, es pura y física falta de flujo de caja en los hogares.

Además, los colegios están en una “trampa de ingresos”. Casi el 30 % de ellos depende exclusivamente de que los papás paguen la pensión a tiempo. Si tres o cuatro familias se cuelgan, el colegio empieza a sufrir para pagar la nómina de los profes. Es un efecto dominó que termina afectando la calidad de la educación que reciben tus hijos.

Traducción rápida: Conceptos clave en español cotidiano

- Capacidad instalada: Es el número máximo de alumnos que un colegio puede recibir legalmente. Operar por debajo del 50 % es como tener un restaurante con 20 mesas pero que solo atiende 5; los costos fijos te terminan quebrando.

- Baja diversificación: Significa que el colegio solo sabe cobrar pensiones. No tienen cursos de verano, extracurriculares cobradas aparte o servicios de consultoría que les den “aire” financiero.

- Deserción por capacidad de pago: Cuando un niño sale del colegio no por voluntad propia, sino porque el presupuesto familiar se rompió.

Los números que importan

| Dato Clave | Cifra | Qué significa para ti |

|---|---|---|

| Colegios en umbral crítico | 20% (1 de cada 5) | Riesgo de cierre o baja en calidad educativa. |

| Deserción por falta de pago | 53% | La educación privada es hoy un lujo difícil de mantener. |

| Dependencia de pensiones | 29% | Si el colegio no tiene otros ingresos, es más frágil. |

¿Y ahora qué? Tres caminos posibles

El panorama nos dice que vienen cambios fuertes. Aquí te cuento qué vigilar en las próximas semanas:

- Escenario 1 (Optimista): Los colegios empiezan a ofrecer planes de pago más flexibles o descuentos por pronto pago para no perder alumnos.

- Escenario 2 (Base): Veremos más fusiones entre colegios pequeños para sobrevivir y compartir gastos administrativos.

- Escenario 3 (Complicado): Aumento de la morosidad y cierres inesperados a mitad de año escolar.

Según tu situación financiera, esto es lo que podrías hacer

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: La educación es tu gasto fijo más pesado después del arriendo/hipoteca. Cualquier subida en otros servicios te pone a elegir entre el mercado o la pensión.

- Qué puedes hacer esta semana: Revisa el contrato de matrícula. ¿Hay descuentos por hermanos o por pagar el semestre completo? Si ves que no llegas a fin de mes, habla con el colegio antes de colgarte; muchos prefieren negociar que perder el alumno.

Si intentas ahorrar pero siempre surge algo

- Cómo te afecta: Te cuesta proyectar el costo educativo a largo plazo (universidad) si hoy ya estás sufriendo con la pensión del colegio.

- Qué puedes hacer esta semana: Abre un fondo separado solo para “emergencias educativas”. Empieza con $20.000 semanales. Ese colchón te dará paz mental si un mes los ingresos fallan.

Si ya piensas en retiro o en proteger lo que has logrado

- Cómo te afecta: Si eres abuelo o padre de hijos mayores, podrías terminar asumiendo gastos educativos de tus nietos o hijos ante la crisis del sistema.

- Qué puedes hacer esta semana: Si tienes excedentes, considera seguros educativos. Es la forma más segura de blindar la educación frente a la volatilidad del mercado y la demografía.

En resumen: la educación privada en Colombia dejó de ser un “cheque en blanco”. Hoy es una decisión financiera estratégica que requiere que estés muy pendiente de la salud económica del colegio que elegiste y, sobre todo, de la solidez de tu propio fondo de emergencia.