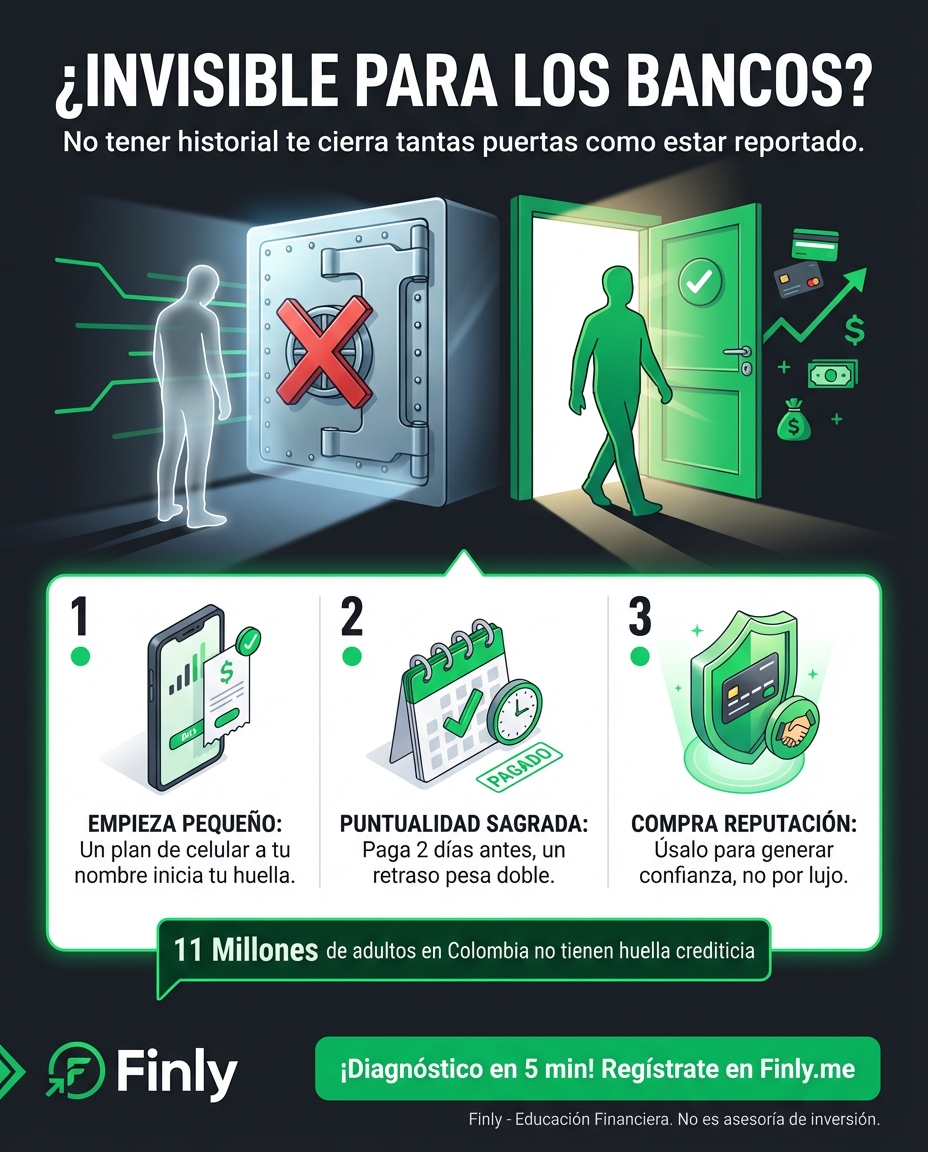

¿Invisible para los bancos? Por qué no tener deudas hoy es tu mayor riesgo mañana

5 de febrero de 2026

¿Invisible para los bancos? Por qué no tener deudas hoy es tu mayor riesgo mañana

Imagínate que vas a pedir un apartamento en arriendo o quieres financiar ese diplomado que te va a subir el sueldo, y cuando el asesor revisa tu nombre en el sistema, simplemente no existes. No es que debas plata, es que el sistema financiero no tiene ni idea de quién eres. Esa es la realidad de más de 11 millones de adultos en Colombia que hoy caminan por la vida sin una sola huella crediticia.

Es una paradoja increíble: puedes ser la persona más responsable del mundo, pagar tu arriendo en efectivo y no deberle un peso a nadie, pero para un banco, esa falta de información es tan peligrosa como un reporte negativo. No tener historial te cierra las puertas de tajo porque nadie puede medir si eres buena paga o no.

El efecto de ser un “fantasma” financiero

Muchos pensamos que “vivir sin deudas” es el éxito total, pero en el mundo real, postergar ese primer contacto con el crédito es como intentar correr una maratón sin haber entrenado nunca. El historial crediticio no aparece por arte de magia el día que necesitas comprar casa; se construye con meses y años de pequeños pasos.

Como bien dice Alfonso Arango de PayJoy, el problema real llega cuando surge una oportunidad o una emergencia. Si esperas a tener la necesidad urgente para buscar un crédito, lo más probable es que te digan que no, porque no tienen datos para confiar en ti. El 93% de los colombianos que ya están en el sistema tienen un buen comportamiento, lo que demuestra que el problema no es pagar, sino entrar.

Traducción rápida: Conceptos que debes dominar

- Huella Crediticia: Es tu currículum financiero. Cada vez que pagas una cuota a tiempo, le estás diciendo al mundo que eres de confianza.

- Capacidad de Pago: No es cuánto ganas, sino cuánto te queda libre después de tus gastos básicos para cubrir una nueva deuda sin estresarte.

- Productos de Bajo Monto: Son la “puerta de entrada”, como un plan de celular o un crédito pequeño para un equipo, que reportan a centrales de riesgo.

Los números que importan

| Dato Clave | Cifra | Qué significa para ti |

|---|---|---|

| Adultos sin historial | 11 millones | Una gran parte del país está bloqueada para créditos grandes. |

| Buen comportamiento | 93% | La mayoría de los que entran al sistema logran cumplir. |

| Tasa de usura | 24,36% | El tope máximo de interés que te pueden cobrar hoy. |

¿Y ahora qué? Tres caminos para dejar de ser invisible

Si eres de los que aún no aparece en el radar de los bancos, no intentes sacar una tarjeta de crédito de 10 millones de una vez. El secreto está en la estrategia de los pasos cortos:

- Empieza por lo “pequeño”: Un plan de telefonía móvil a tu nombre o comprar un celular a cuotas son formas excelentes de generar reportes positivos sin arriesgar tu estabilidad.

- La puntualidad es sagrada: En tu primer crédito, un solo día de retraso pesa más que en uno de alguien con 10 años de experiencia. Paga siempre 2 días antes de la fecha.

- No te sobrecargues: El objetivo del primer crédito no es comprar lujos, es comprar reputación. Usa montos que sepas que puedes pagar hasta con los ojos cerrados.

Si estás empezando tu vida laboral y no tienes deudas

- Cómo te afecta: Aunque hoy no necesites plata prestada, la falta de historial te impedirá comprar casa o carro en 5 años. Eres invisible para el sistema a pesar de tener un sueldo.

- Qué puedes hacer esta semana: Averigua si tu plan de celular está a tu nombre. Si no, pásalo a tu cédula. Es la forma más barata de empezar a sumar puntos.

Si trabajas por tu cuenta sin sueldo fijo

- Cómo te afecta: Para los independientes, el historial es el doble de importante porque el banco no tiene una “nómina” que le dé seguridad. Tu reporte es tu única garantía.

- Qué puedes hacer esta semana: Abre una cuenta de ahorros y mueve tus ingresos por ahí. Algunas entidades ofrecen créditos pequeños basados solo en el movimiento de tu cuenta.

Si eres estudiante y cada peso cuenta

- Cómo te afecta: Estás en el momento perfecto para empezar sin presión. Un mal manejo ahora te puede perseguir durante toda tu carrera profesional.

- Qué puedes hacer esta semana: Busca una tarjeta de crédito joven o de cupo muy bajo (ej. $500.000). Úsala solo para pagar una suscripción mensual (como Netflix) y págalo de inmediato.

En resumen: el crédito no es un enemigo si lo ves como una herramienta de construcción. No esperes a que la vida te pida un historial para empezar a crearlo. ¡Empieza hoy mismo con algo pequeño y asegúrate de que el sistema sepa que eres alguien en quien se puede confiar! 🇨🇴💰