Imagen Generadi con IA

Por qué la pelea entre el Banco de la República y el Gobierno te va a costar dinero

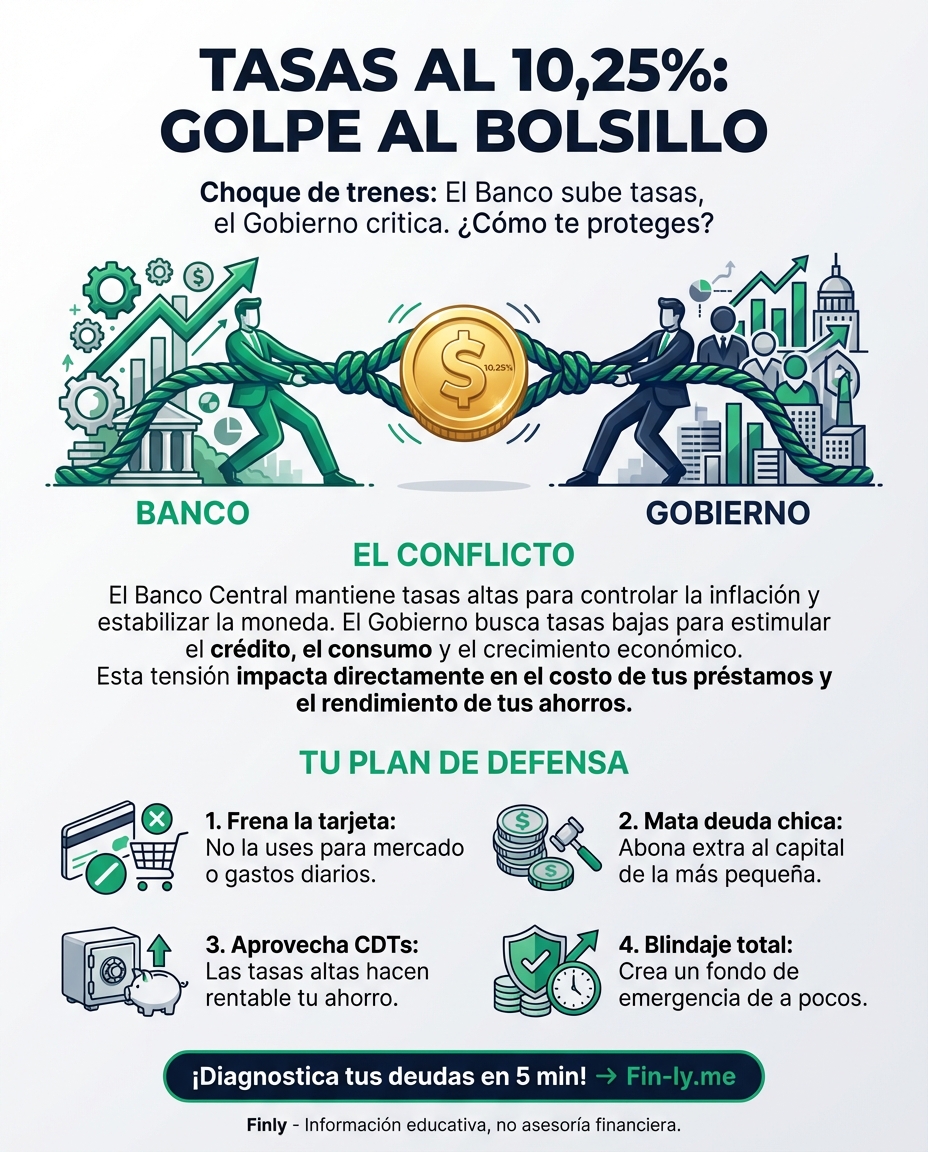

Imagínate que estás en una reunión familiar y dos de tus tíos empiezan a discutir por quién tiene la razón sobre cómo manejar la plata de la casa. Así está el ambiente hoy en Colombia: el Banco de la República decidió subir las tasas de interés al 10,25% y el Gobierno Nacional no se quedó callado. El ministro de Hacienda, Germán Ávila, calificó la movida como un “grave error” y hasta un “ajuste de cuentas” por la subida del salario mínimo.

¿Qué significa esto para ti? Básicamente, que mientras los grandes poderes se tiran pullas, tu bolsillo es el que recibe el impacto. El Banco dice que tiene que frenar la inflación (que los precios no sigan subiendo como locos), mientras que el Gobierno siente que esto le pone el freno de mano a la economía y a la inversión. Es una guerra de visiones donde el botín es tu capacidad de consumo.

El efecto dominó que llega directo a tu billetera

Cuando el Banco de la República sube su tasa, no es solo un número en las noticias. Es una señal que le manda a todos los bancos comerciales (donde tienes tu cuenta o tu préstamo). Si al banco le sale más caro pedirle prestado al “Emisor”, a ti te va a cobrar más por ese crédito que estás pensando sacar.

Esto te pega así: si tienes una tarjeta de crédito o un crédito de consumo con tasa variable, prepárate porque el pago mensual va a apretar un poco más. Por otro lado, si eres de los que tiene unos pesitos guardados, los CDTs podrían ponerse más interesantes. Es la eterna balanza de las finanzas: lo que es malo para el que debe, suele ser bueno para el que ahorra.

Traducción rápida: Conceptos clave en español cotidiano

- Tasa de Intervención (10,25%) = Es el “precio” base del dinero en Colombia. Si sube, endeudarse es más caro y ahorrar rinde más.

- Expectativas de Inflación = Es lo que los expertos creen que van a subir los precios en el futuro. Si creen que todo será más caro, el Banco sube tasas para “enfriar” las ganas de gastar.

- Déficit de Cuenta Corriente = Básicamente, estamos comprando afuera (importando) mucho más de lo que vendemos (exportando). Esto pone nerviosos a los mercados.

Los números que importan hoy

| Dato | Valor Actual | Qué significa para ti |

|---|---|---|

| Tasa BanRep | 10,25% | Créditos más caros, CDTs más rentables. |

| Inflación Dic | 5,1% | Los precios siguen subiendo, pero más lento. |

| Crecimiento PIB | 2,9% | La economía se mueve, pero no a toda máquina. |

¿Y ahora qué? Tres caminos posibles

No tenemos una bola de cristal, pero las señales indican que vienen semanas de mucha cautela. Aquí te dejo lo que deberías vigilar:

- Escenario 1 (Optimista): La inflación cede rápido y el Banco empieza a bajar tasas a mitad de año.

- Escenario 2 (Base): Las tasas se quedan altas un buen tiempo mientras el Gobierno y el Banco siguen en su “tire y afloje”.

- Escenario 3 (Complicado): Los conflictos externos suben el dólar y el Banco se ve obligado a subir las tasas aún más.

Cómo te pega esto según tu realidad

Si estás empezando tu vida laboral y tienes deudas

- Cómo te afecta: Si tienes una tarjeta de crédito “reventada” o un crédito educativo, el costo de los intereses se va a comer una parte mayor de tu sueldo recién ganado.

- Qué puedes hacer esta semana: Evita a toda costa usar la tarjeta de crédito para gastos diarios (mercado, salidas). Si puedes, abona un extra al capital de tu deuda más pequeña para liberar flujo de caja.

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: El costo de vida no va a bajar tan rápido como esperabas y los créditos para imprevistos están por las nubes. La pelea política solo genera incertidumbre que puede afectar el empleo.

- Qué puedes hacer esta semana: Revisa tus suscripciones y gastos hormiga. Es momento de “blindar” el hogar creando un pequeño fondo de emergencia, aunque sea de $50.000 en $50.000.

Si quieres invertir pero no sabes por dónde empezar

- Cómo te afecta: ¡Ojo aquí! Las tasas altas son tu mejor amiga. Los CDTs y cuentas de ahorro de alta rentabilidad están dando números que no veíamos hace años.

- Qué puedes hacer esta semana: Compara las tasas de CDTs a 90 o 180 días. Es una forma segura de ganarle a la inflación mientras los “grandes” terminan de discutir.

En resumen: la pelea entre el Gobierno y el Banco de la República es un recordatorio de que nadie va a cuidar tu plata mejor que tú. No te distraigas con los titulares de prensa; enfócate en controlar lo que sí puedes: tus gastos y tu nivel de deuda. ¡A cuidar ese bolsillo!