La puerta que se acaba de abrir (y casi nadie lo vio)

¿Has sentido ese olor a carro nuevo mientras caminas por un concesionario? Esa tentación se está volviendo irresistible para muchos colombianos en este inicio de 2026. Resulta que los bancos, después de un buen tiempo con el “grifo cerrado”, finalmente están soltando plata con más ganas para financiar vehículos.

Las cifras no mienten: solo en enero se movieron cerca de $1,19 billones en créditos para carros. Es como si de repente todos nos hubiéramos puesto de acuerdo para estrenar. Pero no es solo ganas de cambiar de modelo; es que las condiciones están cambiando y las entidades financieras están recibiendo solicitudes como pan caliente.

El efecto dominó que llega a tu bolsillo

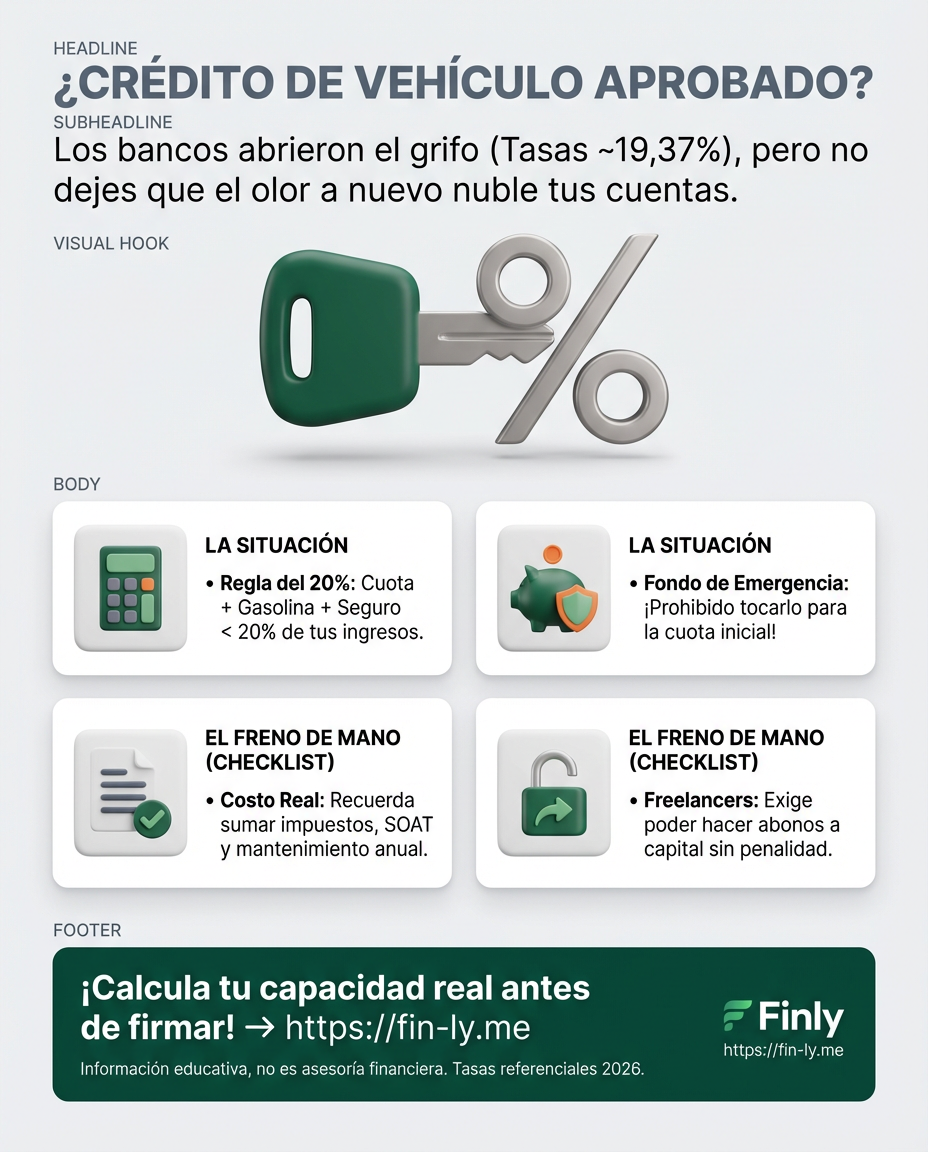

Lo que está pasando es sencillo pero potente. Las tasas de interés, que nos tuvieron asustados durante meses, empezaron a bajar. Hoy hablamos de un promedio del 19,37% E.A.. Sí, sigue siendo un número para mirar con respeto, pero comparado con lo que vivimos el año pasado, es un respiro que está haciendo que muchos digan: “Bueno, ahora sí me alcanza la cuota”.

Esto es especialmente fuerte en lugares como Antioquia, donde el otorgamiento de créditos se disparó a los $811.000 millones en un solo mes. Es un síntoma de que la confianza está volviendo, pero ojo, que sea más fácil que te presten no significa que debas salir corriendo a firmar sin hacer cuentas.

Traducción rápida: conceptos en español cotidiano

- 19,37% E.A. = Es el costo anual de tu “alquiler” de dinero. Entre más bajo sea este número, menos le regalas al banco al final del día.

- Matriculaciones = No es solo vender el carro, es legalizarlo. Que suban un 38,7% significa que el mercado se está moviendo de verdad, no es solo carreta.

- Capacidad de pago = Lo que te queda libre después de pagar arriendo, comida y servicios. Los bancos ahora ven que te queda un poquito más de aire.

Cifras en contexto

| Dato | Valor | Qué significa para ti |

|---|---|---|

| Créditos desembolsados | $1,19 billones | Hay mucha oferta de dinero; puedes negociar. |

| Tasa promedio | 19,37% E.A. | Financiar es más barato que hace un año. |

| Crecimiento ventas | 38,7% | El sector está fuerte, hay inventario disponible. |

¿Y ahora qué? Tres caminos posibles

Si estás mirando vitrinas, esto es lo que podrías ver en las próximas semanas:

- Escenario optimista: Las tasas siguen bajando y los bancos lanzan ferias de crédito con beneficios extra (como meses de gracia).

- Escenario base: El mercado se estabiliza y comprar carro vuelve a ser una meta alcanzable para la clase media sin morir en el intento.

- Escenario de cautela: La inflación vuelve a molestar y los bancos cierran el chorro de nuevo. Si tienes una buena tasa hoy, asegúrala.

Según tu situación financiera, esto es lo que podrías hacer

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: Aunque la tasa bajó, un crédito de carro es una cuota fija que se suma a la pensión y el mercado. Un carro nuevo también implica seguro todo riesgo y mantenimientos caros.

- Qué puedes hacer esta semana: Antes de ir al concesionario, suma el valor de la cuota + $400k (estimado de gasolina y seguro). Si ese total supera el 20% de tus ingresos, mejor espera un poco más.

Si intentas ahorrar pero siempre surge algo

- Cómo te afecta: Es la “tentación perfecta”. Ver que el banco te aprueba fácil el crédito puede hacerte usar tus pocos ahorros en la cuota inicial, quedándote sin fondo de emergencia.

- Qué puedes hacer esta semana: No toques tu fondo de emergencias para la inicial. Si no tienes la inicial ahorrada aparte, usa esta racha de mejores tasas como motivación para ahorrar agresivamente los próximos 3 meses y ver si eres capaz de vivir con ese “hueco” en el presupuesto.

Si trabajas por tu cuenta sin sueldo fijo

- Cómo te afecta: Los bancos están más flexibles, lo que te ayuda a pasar el filtro de ingresos variables. Es una oportunidad para renovar tu herramienta de trabajo si la necesitas.

- Qué puedes hacer esta semana: Busca un crédito que te permita hacer abonos a capital sin penalidad. Así, en los meses de “vacas gordas”, puedes bajarle años a la deuda de un solo golpe.

Si quieres invertir pero no sabes por dónde empezar

- Cómo te afecta: Recuerda que un carro (a menos que sea para trabajar) es un gasto, no una inversión. Se deprecia apenas pisa la calle.

- Qué puedes hacer esta semana: Si tienes el dinero para comprarlo de contado, evalúa si te sale mejor financiar una parte a esta nueva tasa del 19% y poner tu capital en un CDT o inversión que te dé algo similar. A veces, el beneficio tributario o la liquidez valen más que el interés pagado.

En resumen: el clima para comprar carro en Colombia mejoró muchísimo. Los bancos están de tu lado por ahora, pero la mejor decisión no es la que te entrega las llaves más rápido, sino la que te deja dormir tranquilo por las noches. ¡Haz cuentas antes de acelerar!