¿Tu pensión se queda en casa? El plan para nacionalizar el ahorro pensional

Imagina que llevas años ahorrando para un viaje por todo el mundo, diversificando tu maleta para cualquier clima. De repente, te dicen que ya no puedes llevar ropa para el frío de Europa ni para el sol de Asia; ahora, casi todo lo que empaques debe ser para clima templado, porque solo podrás viajar por las regiones cercanas. Algo parecido es lo que está pasando con el ahorro pensional en Colombia.

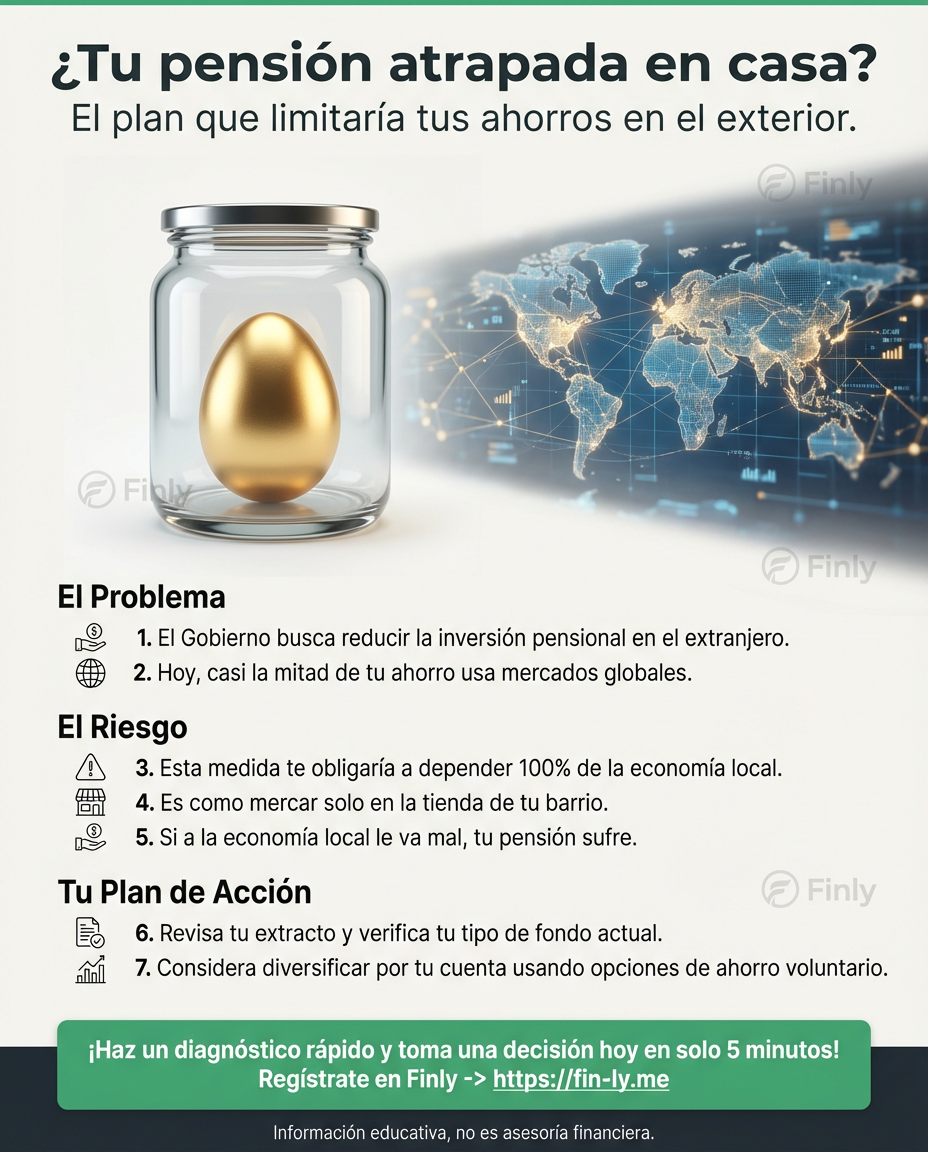

El Gobierno Nacional está cocinando un decreto que cambiaría las reglas del juego para los fondos privados de pensiones. La idea no es nueva, pero el “cómo” ha dado un giro: en lugar de una orden tajante de traer toda la plata ya mismo, buscarían modificar los topes máximos de inversión en el extranjero. Es decir, ponerle un techo más bajito a lo que tu fondo puede invertir fuera del país para que ese dinero se quede impulsando la economía local.

El efecto dominó en tu futura mesada

¿Por qué debería importarte si tu plata está en una acción de Apple en Nueva York o en un bono del gobierno aquí en Bogotá? La clave es la diversificación. Como dice el dicho, “no pongas todos los huevos en la misma canasta”. Si a Colombia le va regular, pero tus inversiones afuera van volando, tu ahorro se protege. Si limitan esa salida, tu futuro empieza a depender mucho más de lo que pase exclusivamente dentro de nuestras fronteras.

Actualmente, cerca del 50% del ahorro pensional está invertido afuera. El Gobierno tiene en la mira repatriar unos $120 billones. No es una cifra pequeña; es casi como intentar meter el agua de una piscina olímpica en un tanque de barrio. Por eso, el debate ahora no es solo cuánto dinero traer, sino en cuánto tiempo hacerlo para no generar un caos en el mercado del dólar y en la rentabilidad de tus ahorros.

Diccionario rápido: lo que el titular no te dice

- Tope de inversión: Es el porcentaje máximo de dinero que los fondos tienen permiso de sacar del país. Si el tope baja, la plata “sobrante” debe volver o invertirse aquí.

- Repatriación gradual: Es el plan de traer el dinero poco a poco (se habla de unos 3 años) para no vender activos afuera a las carreras y a mal precio.

- Exposición internacional: Qué tan vulnerable es tu ahorro a los cambios del mundo. Menos exposición significa que dependes 100% de la salud financiera de Colombia.

Los números que importan

| Dato | Valor | Qué significa para ti |

|---|---|---|

| Meta de repatriación | $120 billones | Dinero que dejaría de estar en el mundo para entrar a Colombia. |

| Exposición actual | Cerca del 50% | La mitad de tu ahorro hoy está protegida por mercados globales. |

| Plazo proyectado | 3 años | El tiempo que tendrían los fondos para ajustar sus maletas. |

¿Y ahora qué? Las señales que vale la pena seguir

Estamos en una sala de espera. La próxima semana se conocería el borrador oficial del decreto y ahí veremos si el techo queda en el 40%, 35% o incluso menos. Si el plazo es muy corto (se hablaba de 6 meses originalmente), los fondos tendrían que vender activos afuera a cualquier precio, lo que podría golpear tus rendimientos. Si el plazo es de 3 años, como se rumora ahora, el impacto sería mucho más suave.

Hay tres caminos posibles: uno donde la economía local absorbe bien el dinero y todos ganan, uno base donde la rentabilidad se estanca, y uno complicado donde la falta de diversificación nos pasa factura en la próxima crisis global.

Según tu situación financiera, esto es lo que podrías hacer

Si estás construyendo patrimonio a largo plazo

- Cómo te afecta: Al limitar la inversión afuera, tu fondo pierde capacidad de aprovechar rachas alcistas en mercados internacionales. Tu ahorro se vuelve más vulnerable a la inflación local.

- Qué puedes hacer esta semana: Revisa tu extracto pensional. Mira en qué tipo de fondo estás (Mayor Riesgo, Moderado o Conservador) y entiende cuánta de tu plata está hoy en el exterior para tener un punto de comparación.

Si trabajas por tu cuenta sin sueldo fijo

- Cómo te afecta: Si tus ingresos varían, dependes mucho de que tu fondo haga “magia” con los rendimientos. Si la economía local se frena, tu ahorro pensional también lo hará, sin tener el salvavidas de las acciones extranjeras.

- Qué puedes hacer esta semana: Considera diversificar por tu cuenta. Si tu pensión obligatoria se va a volver muy “local”, podrías mirar opciones de ahorro voluntario o inversión que mantengan un pie afuera del país.

Si estás cerca de pensionarte o buscas proteger lo que has logrado

- Cómo te afecta: Eres quien menos quiere sorpresas. Un movimiento brusco en los mercados locales por la entrada de tanta plata podría afectar el valor de tu fondo justo antes de que empiecen a pagarte la mesada.

- Qué puedes hacer esta semana: No entres en pánico, pero mantente informado. Asegúrate de que tus datos en el fondo estén actualizados y sigue de cerca el cronograma final que proponga la Unidad de Regulación Financiera (URF).

En resumen: el Gobierno quiere que tu ahorro trabaje por Colombia. Es una apuesta grande que busca fortalecer el mercado interno, pero que nos obliga a vigilar muy de cerca que el proceso sea lento y bien planeado para que tu futuro no termine pagando los platos rotos de una decisión política. 🇨🇴💰