Imagen Generadi con IA

El número que tiene a todos los economistas con los pelos de punta

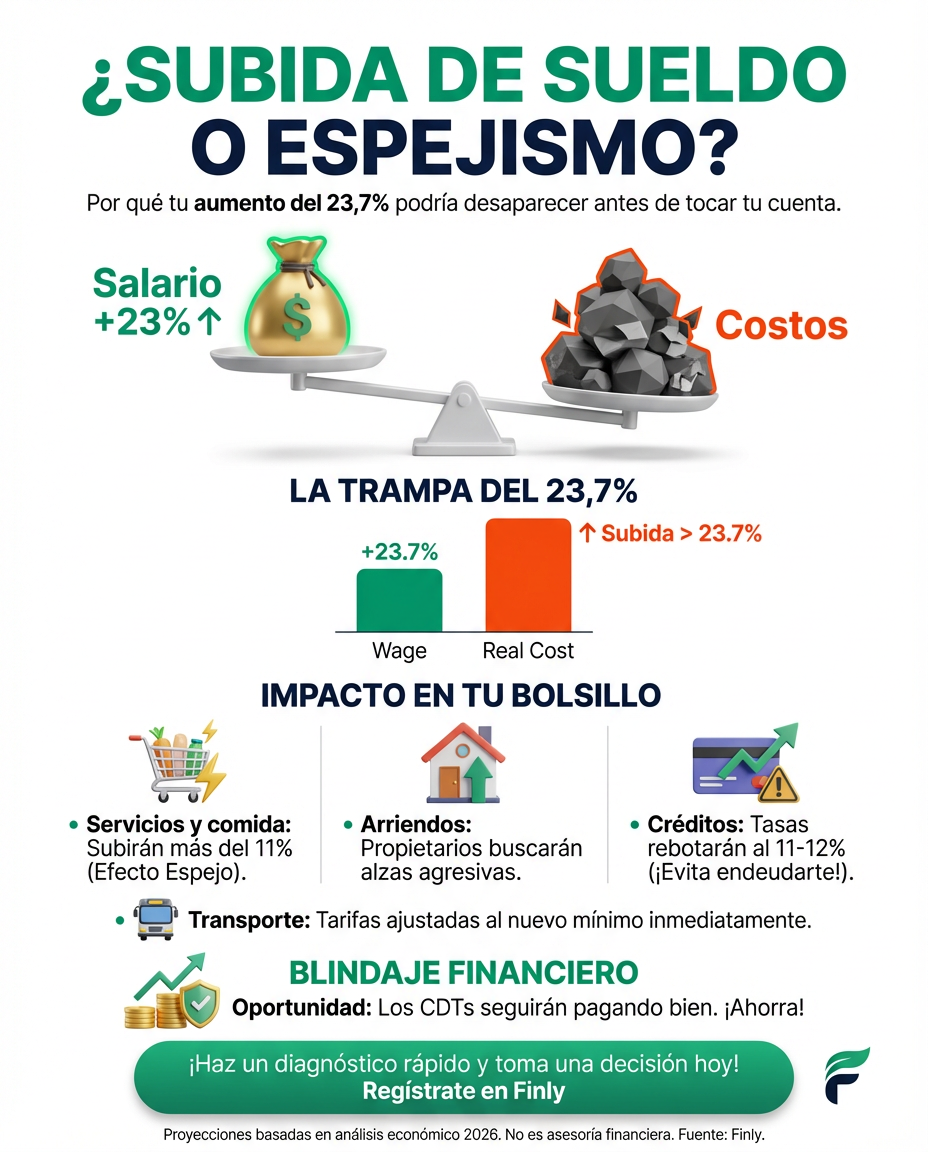

Imagínate que recibes una noticia agridulce: te aumentan el sueldo de forma histórica, pero al mismo tiempo, el precio de todo lo que compras se dispara. Eso es exactamente lo que está pasando en Colombia con el anuncio del aumento del 23,7% en el salario mínimo para 2026. Aunque suena a celebración, el Banco de Bogotá acaba de lanzar una alerta que nos pone a todos a sacar la calculadora: este incremento es tan fuerte que podría disparar la inflación mucho más de lo previsto.

Lo que sucede es que cuando el salario sube tanto, los costos para producir pan, prestar un servicio de peluquería o transportar mercancía también suben. Los analistas ya ajustaron sus proyecciones y creen que la inflación, que esperábamos que estuviera bajita, podría terminar el 2026 cerca del 6,2% o incluso tocar el 7%. Es como si te dieran un dulce con una mano, pero te cobraran el doble por el empaque con la otra.

El efecto dominó que llega directo a tu bolsillo

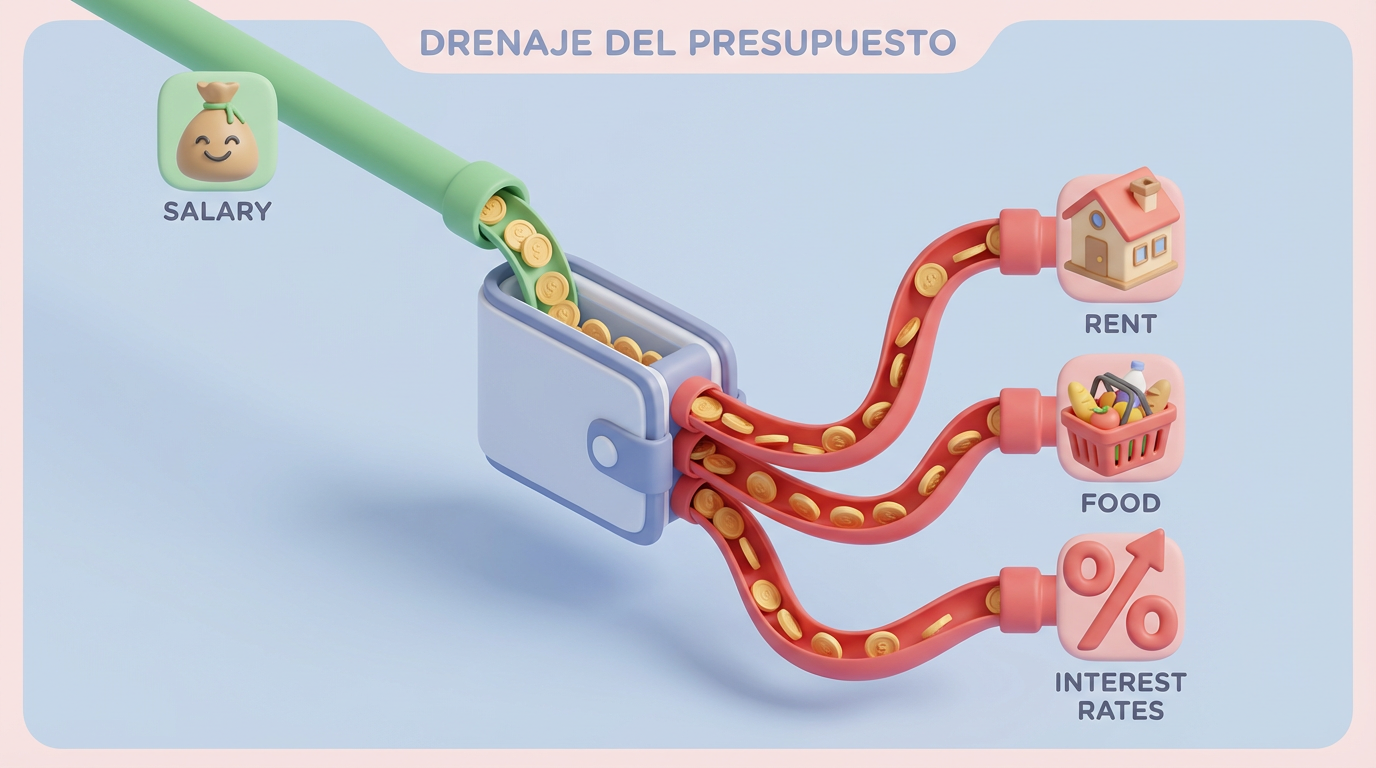

Este no es solo un tema de gráficas y expertos en corbata. Si tú pagas arriendo, pides comida a domicilio o usas transporte, esto te toca. El informe advierte que los servicios que dependen de mucha mano de obra (como los restaurantes o el servicio doméstico) podrían subir sus precios hasta en un 11,1%. Es el famoso “efecto espejo”: el costo de vida intenta alcanzar al nuevo salario, y en el camino, nos deja con la sensación de que la plata rinde menos que antes.

Además, hay un invitado que nadie quería volver a ver tan pronto: la subida de las tasas de interés. Como la inflación amenaza con descontrolarse, el Banco de la República probablemente dejará de bajar las tasas y empezará a subirlas de nuevo, posiblemente hasta el 11,25% o incluso el 12%. Esto significa que pedir prestado será más caro y las cuotas de tus créditos podrían no bajar como esperabas.

Imagen Generadi con IA

Traducción rápida: conceptos en español cotidiano

- Inflación de servicios = Lo que te cobran por el corte de pelo, el almuerzo ejecutivo o la administración del conjunto. Según el reporte, este será el rubro que más nos va a doler.

- Tasa de intervención = Es el “precio” al que el Banco de la República presta plata. Si sube, tu tarjeta de crédito y tus préstamos se vuelven más costosos.

- Componente de regulados = Precios que dependen de decisiones oficiales o fórmulas fijas, como el transporte público, parqueaderos y las cuotas de la EPS.

Los números que importan para 2026

| Dato Clave | Proyección | Qué significa para ti |

|---|---|---|

| Salario Mínimo | +23,7% | Más ingresos brutos, pero mayor costo de vida. |

| Inflación 2026 | 6,2% – 7% | Tus ahorros y tu sueldo pierden poder de compra. |

| Tasa de Interés | 11,25% | Los créditos se mantienen caros; mejor no endeudarse. |

| Precio del Dólar | $4.000 (promedio) | Estabilidad relativa para comprar cosas importadas. |

Imagen Generadi con IA

¿Y ahora qué? Tres señales que vale la pena seguir

No todo está escrito en piedra, pero hay que estar muy atentos a estas tres señales en los próximos meses para saber cómo mover nuestras fichas:

- Las decisiones del Banco de la República en enero: Si suben la tasa 50 puntos básicos de una vez, es señal de que la situación está seria.

- El comportamiento de los arriendos: Aunque legalmente suben con la inflación del año anterior, muchos dueños intentarán negociar alzas mayores viendo el aumento del mínimo.

- El Fenómeno de El Niño: Si el clima se pone difícil en el segundo semestre, los alimentos podrían subir más de lo esperado (hoy se proyectan en 4,3%).

Cómo te pega esto dependiendo de tu realidad

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: El aumento de los servicios y los gastos de copropiedad (administración) se comerán gran parte de tu aumento salarial. Además, si tienes deudas a tasa variable, la cuota podría subir en vez de bajar.

- Qué puedes hacer esta semana: Revisa tu presupuesto de gastos fijos. Si el arriendo o la administración suben, busca dónde recortar “gastos hormiga” para que ese 23% de aumento realmente se quede en tu bolsillo y no se vaya en puras facturas.

Si trabajas por tu cuenta sin sueldo fijo

- Cómo te afecta: Tus costos operativos (transporte, insumos, servicios) van a subir. Si no ajustas tus precios, estarás ganando menos dinero real por el mismo trabajo.

- Qué puedes hacer esta semana: Haz una lista de tus costos actuales y proyecta cuánto subirán con una inflación del 7%. Ajusta tus tarifas con tiempo para no quedar en rojo a mitad de año.

Si estás empezando tu vida laboral y tienes deudas

- Cómo te afecta: Es el peor momento para usar la tarjeta de crédito para compras innecesarias. Las tasas de interés altas harán que termines pagando el doble por ese celular o ese viaje si lo difieres a muchas cuotas.

- Qué puedes hacer esta semana: Si tienes un dinero extra por el aumento, no lo gastes en ropa o salidas. Úsalo para abonar al capital de la deuda que tenga la tasa de interés más alta.

Si quieres invertir pero no sabes por dónde empezar

- Cómo te afecta: Las tasas de interés altas son malas para pedir prestado, pero excelentes para ahorrar. Los CDTs y cuentas de ahorro de alto rendimiento seguirán dando buenas ganancias.

- Qué puedes hacer esta semana: No dejes tu plata quieta en la cuenta corriente. Busca opciones que te den al menos el 10% o 11% anual para que tu dinero no pierda valor frente a la inflación.

En resumen: el 2026 viene con más plata en el papel, pero con precios que van a intentar quitártela rápido. La clave será no dejarse deslumbrar por el aumento y ser mucho más estratégicos con el ahorro y la deuda. ¡A cuidar cada peso!

Imagen Generadi con IA

Imagen Generadi con IA

Imagen Generadi con IA