Imagen Generadi con IA

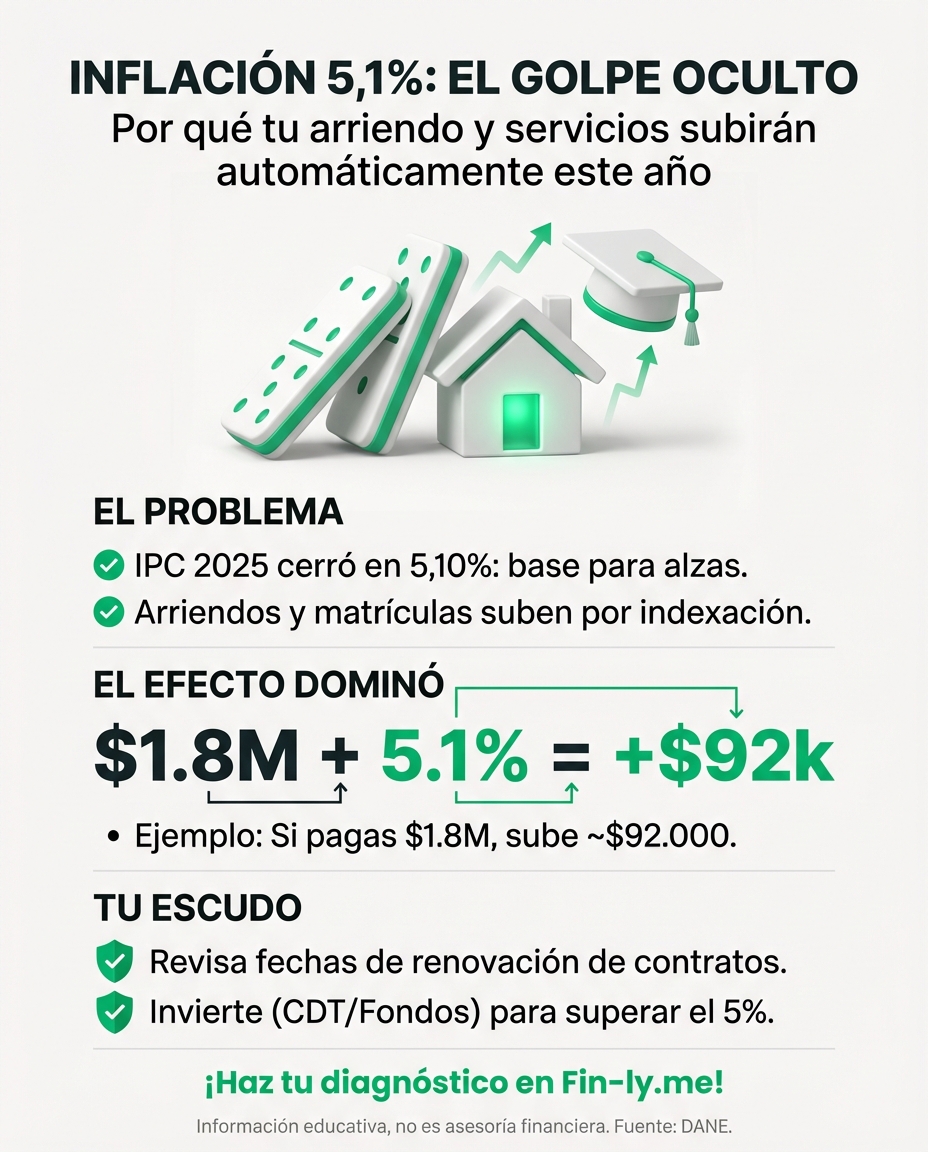

El número que todos están mirando: la inflación cerró en 5,1%

¿Alguna vez has sentido que, aunque te suben el sueldo, el dinero se te escapa de las manos más rápido que antes? No es tu imaginación. El Dane acaba de confirmar que la inflación en Colombia cerró el 2025 en un 5,10%. Aunque el número parece frío y técnico, es la razón principal por la que este año empezarás a ver ajustes en casi todo lo que pagas.

Imagina que la economía es como una carrera donde los precios siempre llevan ventaja. El Banco de la República quería que esa ventaja fuera pequeña (del 3%), pero al cerrar en 5,1%, la meta se ve lejos. Esto significa que el “alivio” que esperábamos en las tasas de interés podría tardar más en llegar, porque cuando los precios no bajan, el Banco prefiere mantener el dinero “caro” para que no gastemos de más y la inflación no se dispare aún más.

El efecto dominó que llega a tu bolsillo

Lo que realmente nos duele no es el porcentaje, sino lo que viene amarrado a él. En Colombia tenemos una costumbre llamada indexación. Es como un contrato automático: si la inflación sube, ciertos servicios suben exactamente lo mismo sin preguntar. Este año, ese 5,1% es el punto de partida para que tu presupuesto se descuadre.

Si estás pagando arriendo

Este es el golpe más directo. Por ley, el incremento de los cánones de arrendamiento de vivienda urbana está atado al IPC del año anterior. Si pagas, por ejemplo, $1.800.000 de arriendo, prepárate porque tu casero te pedirá un aumento de unos $91.800 mensuales apenas se cumpla el año de tu contrato.

Si tienes hijos en el colegio o la universidad

Las pensiones y matrículas también entran en este baile. Las instituciones educativas suelen ajustar sus costos basándose en este dato, sumado a otros puntos de calidad. No te extrañes si el recibo llega con un valor que te obliga a recortar gastos en otras áreas.

Imagen Generadi con IA

Traducción rápida: los conceptos en español cotidiano

- IPC (Índice de Precios al Consumidor) = El termómetro que mide qué tan cara está la canasta familiar.

- Indexación = El “efecto espejo” donde los precios de hoy suben porque los precios del año pasado subieron.

- Margen de maniobra = El espacio que tiene el Banco de la República para bajar las tasas de interés sin arriesgar la estabilidad.

Cifras en contexto

| Dato | Valor | Qué significa para ti |

|---|---|---|

| Inflación 2025 | 5,10% | Es el porcentaje base que subirán arriendos y peajes. |

| Meta del Banco | 3,00% | Estamos 2,1% por encima; las tasas de interés bajarán lento. |

| Salario Mínimo | +23,7% | Un aumento alto que podría presionar más los precios al consumidor. |

Imagen Generadi con IA

¿Y ahora qué? Las señales que vale la pena seguir

No todo es pesimismo, pero sí es momento de ser estratégicos. En las próximas semanas, vigila estos tres frentes:

- Ojo con los servicios públicos: El gas y la energía están bajo presión. Un aumento aquí es un golpe al flujo de caja mensual.

- Revisa tus suscripciones: Con el IPC arriba, plataformas de streaming y otros servicios digitales también podrían ajustar precios.

- Checklist de supervivencia: Revisa la fecha de vencimiento de tu contrato de arriendo y calcula desde ya cuánto será el aumento para que no te tome por sorpresa.

Cómo te pega esto dependiendo de tu realidad

Si pagas arriendo, colegio y gastos del hogar

- Cómo te afecta: Eres el más expuesto. El aumento del 5,1% le pega a tus tres gastos más grandes simultáneamente, reduciendo tu capacidad de ahorro a casi cero si no ajustas otros consumos.

- Qué puedes hacer esta semana: Haz una lista de “gastos no negociables” y busca dónde recortar un 5% en ocio o compras impulsivas para compensar el alza del arriendo.

Si trabajas por tu cuenta sin sueldo fijo

- Cómo te afecta: Tus costos de vida suben un 5,1%, pero tus ingresos no se ajustan automáticamente. Si no subes tus tarifas, estarás trabajando más por menos dinero real.

- Qué puedes hacer esta semana: Analiza tus precios actuales. Si no los has subido en el último año, es momento de considerar un ajuste gradual para proteger tu margen de ganancia.

Si quieres invertir pero no sabes por dónde empezar

- Cómo te afecta: Con la inflación al 5,1%, dejar la plata quieta en una cuenta de ahorros tradicional es perder dinero. Necesitas rentabilidades que superen ese número para que tu plata no pierda valor.

- Qué puedes hacer esta semana: Mira las tasas de los CDTs o fondos de inversión de bajo riesgo. Muchos aún ofrecen tasas por encima del 8% o 9%, lo que te deja una ganancia real frente a la inflación.

En resumen: el 2026 empieza con un “impuesto” invisible del 5,1% en tus gastos básicos. La clave no es entrar en pánico, sino entender que el dinero hoy vale un poco menos que ayer y que organizar el presupuesto no es un lujo, sino una necesidad para que este año no se te haga cuesta arriba. 💰🇨🇴

Imagen Generadi con IA

Imagen Generadi con IA

Imagen Generadi con IA