editorial cinematic photo of a young Latin American couple sitting at a dining table in a modern apartment with exposed brick walls. They are looking intently at a digital tablet, discussing financial plans. Coffee cups on the table. Background shows a blurred city skyline at dusk with mountains (Bogotá or Medellín vibe). 35mm lens, depth of field, realistic lighting, sharp focus on faces. --ar 16:9

¿Comprar casa en 2026? Lo que el titular no te dice (y cómo prepararte hoy)

Esperar a que bajen las tasas para comprar casa es como esperar que el arriendo se pague solo: una ilusión que te estanca. Si estás mirando el calendario y pensando que el 2026 será el año del “milagro inmobiliario”, tengo noticias para ti: la cosa va a mejorar, pero no tanto como tu bolsillo quisiera.

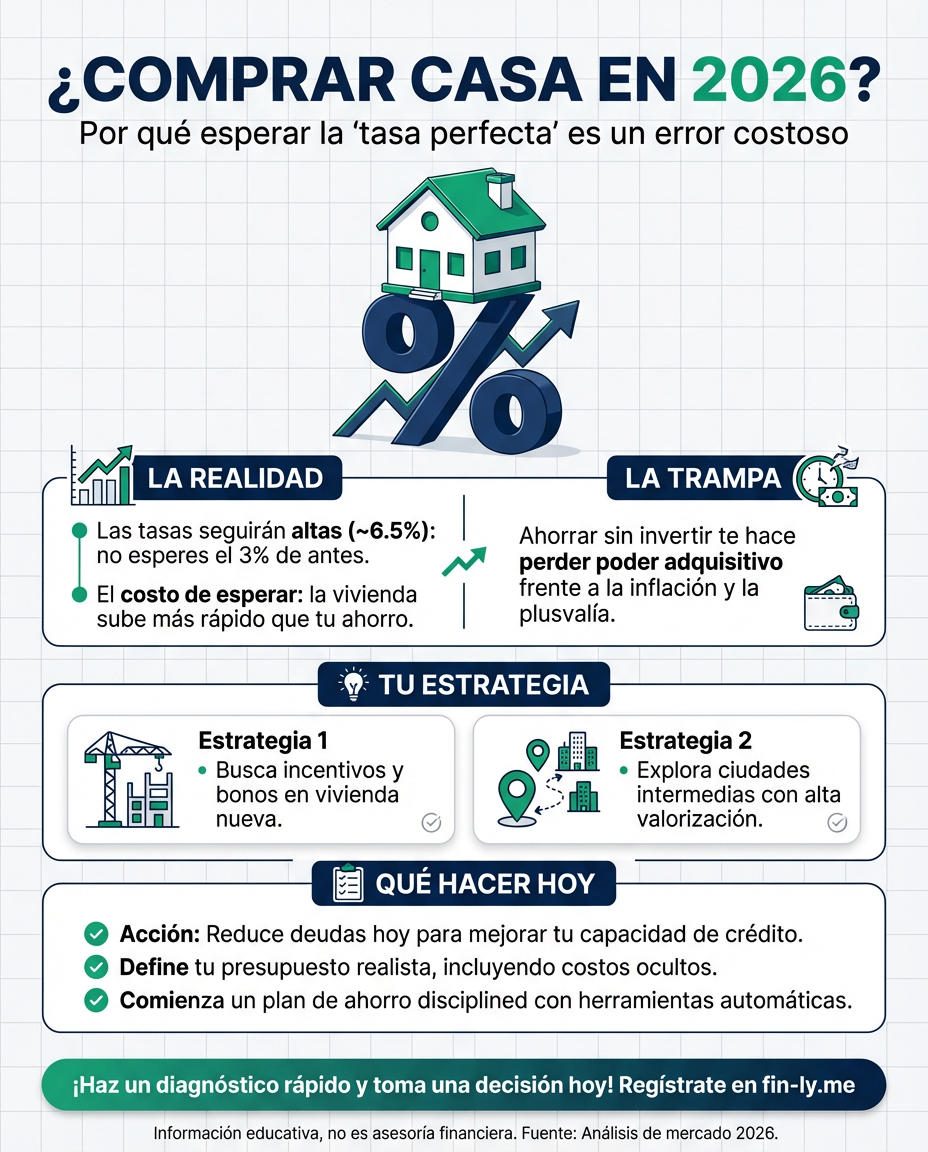

Después de un 2025 donde el mercado estuvo más congelado que un helado en el Nevado del Ruiz, el panorama para 2026 muestra señales de vida. Sin embargo, los expertos coinciden en que las tasas de interés no van a desplomarse. Se estima que se mantendrán alrededor del 6% y 6.5%. Para que te hagas una idea, eso es mucho más alto de lo que veíamos hace unos años, y significa que el crédito seguirá siendo un compromiso serio.

¿Por qué las tasas no bajan más si la economía está “volviendo a la normalidad”?

Aquí es donde la cosa se pone técnica pero fácil de entender: aunque los bancos centrales bajen sus tasas de corto plazo, el mercado de las casas se mueve con la deuda de largo plazo. Existe el riesgo de que la inflación y los déficits mantengan esos intereses arriba. En palabras sencillas: el dinero seguirá siendo caro de pedir prestado, así que la clave no será esperar a que baje, sino aprender a jugar con las nuevas reglas.

Estrategias que están usando los que sí están comprando

Si te quedas esperando la tasa del 3% que tuvo tu tío en 2020, te vas a quedar viviendo en arriendo toda la vida. Mira lo que está pasando:

- Hipotecas de Tasa Variable (ARM): Muchos están saltando a créditos que tienen una tasa bajita los primeros 5 años y luego se ajustan. Es una jugada maestra si planeas refinanciar después, pero ojo, requiere que tengas un puntaje de crédito impecable.

- Casas nuevas vs. Usadas: Las constructoras están tan desesperadas por vender que están regalando bonos, pagando escrituras o bajándote la tasa directamente para que les compres a ellos.

- Mirar más allá de la capital: Mientras que en las zonas exclusivas los precios son imposibles, hay ciudades intermedias donde el metro cuadrado todavía permite soñar sin quebrar.

| Factor Clave | Predicción 2026 | Qué significa para ti |

|---|---|---|

| Tasas Hipotecarias | 6.0% – 6.5% | Tu cuota mensual será alta; necesitas más ahorro inicial. |

| Precio Vivienda Nueva | $413,500 (Promedio Ref.) | Más barata que la usada por los incentivos de constructoras. |

| Disponibilidad | Inventario Limitado | Habrá competencia; no puedes dudar mucho cuando veas algo. |

¿Y ahora qué sigue? Tres caminos posibles

No tenemos una bola de cristal, pero el mercado nos está dando pistas claras de lo que viene:

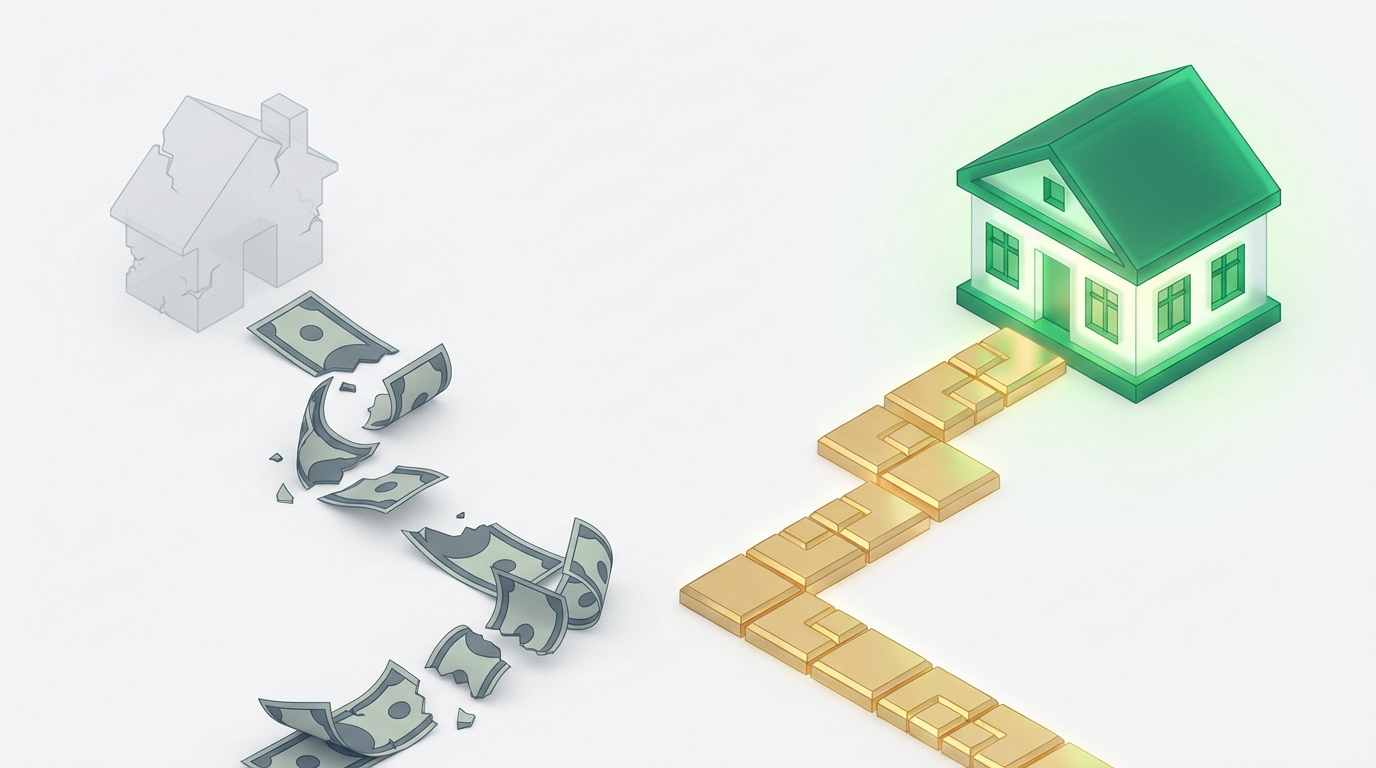

- Escenario base: Las tasas bajan un poquito, más gente sale a comprar y los precios de las casas suben porque hay más demanda. (Si esperas mucho, la casa te sale más cara).

- Escenario de oportunidad: Aprovechas los subsidios y preventas de 2025 para recibir tu casa en 2026, ganando valorización desde ya.

- Escenario de riesgo: La inflación no cede y las tasas vuelven a subir al 7%. Si no compraste cuando bajaron al 6%, perdiste la ventana.

Cómo te pega esto dependiendo de tu realidad

Si trabajas en planilla y buscas libertad financiera

- Cómo te afecta: Con un sueldo fijo, tu capacidad de endeudamiento está al límite. Cada punto que suba la tasa son $200k o $400k más en tu cuota mensual.

- Qué puedes hacer esta semana: Revisa tu capacidad de ahorro actual. Si no puedes ahorrar al menos el 10% de tu sueldo hoy, el banco difícilmente te aprobará un crédito mañana.

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: El sueño de la casa propia compite con el colegio y el mercado. Comprar en 2026 requiere que no tengas otras deudas grandes (como el carro o tarjetas) que te quiten “puntos” ante el banco.

- Qué puedes hacer esta semana: Haz una lista de tus deudas actuales y empieza a matar la más pequeña. Necesitas liberar flujo de caja para que la cuota de la casa no te ahogue.

Si quieres invertir pero no sabes por dónde empezar

- Cómo te afecta: El 2026 será un año de “comprar para valorizar”. No busques la casa de tus sueños, busca la zona que más va a crecer.

- Qué puedes hacer esta semana: Investiga proyectos sobre planos que entreguen en 2026 o 2027. Es la forma más barata de entrar al mercado hoy.

Para llevarte a casa: El 2026 no será el año de las “gangas”, pero sí el año de los que se prepararon. No dejes que el miedo a las tasas te paralice, pero tampoco te metas en un negocio que no has calculado bien. ¡El mejor momento para planear tu casa fue ayer, el segundo mejor es hoy!

surreal conceptual art of a small white house floating like a helium balloon, tethered to the ground by a heavy, rusted iron anchor shaped like a percentage symbol (%). The background is a soft, cloudy sky with Andes mountains silhouettes. High resolution, dreamlike atmosphere, soft pastel colors, cinematic lighting, 8k. –ar 16:9

editorial cinematic photo of a young Latin American couple sitting at a dining table in a modern apartment with exposed brick walls. They are looking intently at a digital tablet, discussing financial plans. Coffee cups on the table. Background shows a blurred city skyline at dusk with mountains (Bogotá or Medellín vibe). 35mm lens, depth of field, realistic lighting, sharp focus on faces. –ar 16:9

3D isometric diagram on a clean white background. Two paths: one path is made of crumbling paper money leading to a fading house silhouette (renting), the other path is made of solid gold building blocks leading to a sturdy, glowing green house (buying). Minimalist style, soft ambient occlusion shadows, fintech color palette (emerald green, slate grey, white). –ar 16:9

minimalist fintech 3D render of a stylized, modern white house icon resting securely on a sleek, abstract calendar block. A soft green light glow emanates from the house. Beside it, a metallic percentage symbol. Clean studio lighting, soft shadows, pristine materials (matte plastic and brushed metal). High end financial aesthetic. –ar 16:9

paper cut collage style illustration. A house being assembled from layers of textured paper. The base layer is soil/earth, middle layer is blueprints, top layer is a finished home with a tree. Soft drop shadows between layers to create depth. Warm lighting, sophisticated craft aesthetic. Colors: terracotta, sage green, and cream. –ar 16:9

📌 Fuente original: https://finance.yahoo.com/news/buy-house-2026-heres-whats-120000702.html