El apretón del Banco de la República: por qué tus créditos se van a poner más caros

Imagina que estás en una fiesta y, de repente, el anfitrión decide subirle el volumen a la música tanto que ya nadie puede hablar. Algo así acaba de pasar con la economía colombiana. El Banco de la República no solo subió las tasas de interés, sino que dejó claro que esto es apenas el primer paso de un camino que se ve bastante empinado para nuestro bolsillo.

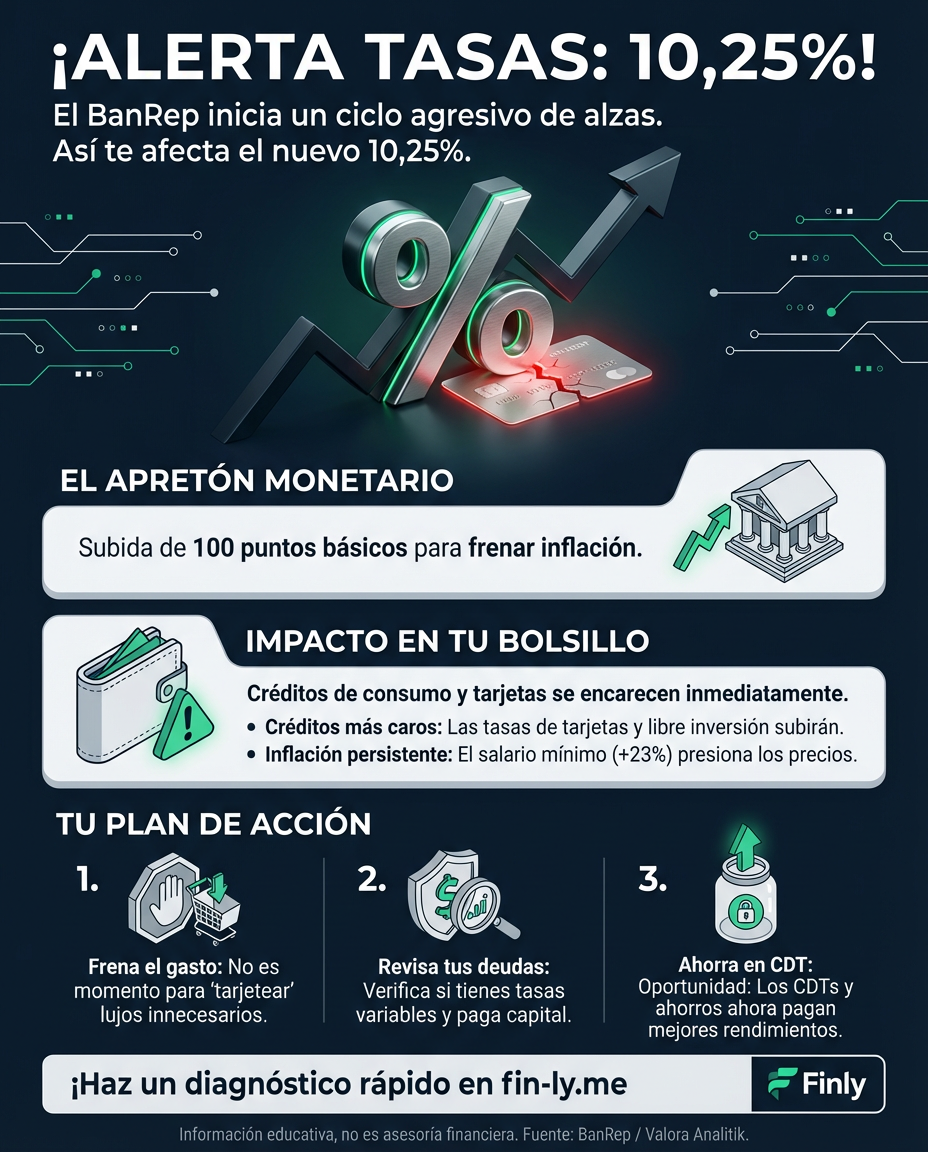

El pasado 30 de enero, la Junta Directiva del banco decidió subir la tasa al 10,25 %, un aumento de 100 puntos básicos que rompió con la tendencia de calma que traíamos. ¿La razón? La inflación no cede y el aumento del salario mínimo del 23 % para este 2026 terminó de prender las alarmas de los codirectores, quienes temen que los precios se disparen aún más si no actúan con mano dura desde ya.

El efecto dominó que llega directo a tu billetera

Cuando el “Banco de los bancos” sube sus tasas, no lo hace por molestarnos; lo hace para que la gente gaste menos y así los precios dejen de subir. Pero, claro, eso tiene un costo inmediato para ti y para mí. Si tienes una tarjeta de crédito, un préstamo personal o estás pensando en pedir uno, prepárate porque las entidades financieras van a replicar este aumento en sus propios intereses.

Lo que más preocupa de las minutas publicadas es que la mayoría de los expertos del banco creen que este aumento de 100 pb no es suficiente. Hablan de un “nuevo ciclo monetario”, lo que en español cotidiano significa: vienen más alzas. Estamos ante un escenario donde el dinero prestado será un lujo y donde cada peso que debas te va a costar más que el mes pasado.

Traducción rápida: conceptos que debes conocer

- Puntos Básicos (pb): Es la medida técnica. 100 pb equivalen al 1 %. Parece poco, pero en una deuda de millones, se siente fuerte.

- Ciclo Monetario Restrictivo: Es el nombre elegante para decir “vamos a subir las tasas seguido para que la gente deje de comprar tanto”.

- Anclaje de Inflación: Es la confianza de que los precios van a bajar. Si se “desancla”, significa que todos esperamos que las cosas sigan subiendo y eso genera un caos de precios.

Cifras en contexto

| Dato | Valor Actual | Qué significa para ti |

|---|---|---|

| Tasa de Interés BanRep | 10,25 % | Referencia para lo que te cobra el banco. |

| Expectativa Inflación 2026 | 6,4 % | Lo que se espera que suban las cosas este año. |

| Aumento Salario Mínimo | 23 % | El motor que está presionando los precios al alza. |

¿Y ahora qué? Tres señales para seguir de cerca

No tenemos una bola de cristal, pero las señales del Banco de la República nos dan pistas claras para movernos con inteligencia:

- Escenario Base: Las tasas seguirán subiendo en las próximas reuniones de marzo y abril. No es momento de endeudarse para lujos.

- La lucha interna: Hay división en el banco. Mientras unos quieren subir, otros piden bajar para no frenar la economía. Esa pelea definirá qué tan rápido suben tus cuotas.

- Checklist preventivo: Revisa tus extractos, verifica si tus créditos son de tasa fija o variable y, si puedes, abona a capital antes de que el interés compuesto te gane la carrera.

Cómo te pega esto dependiendo de tu realidad

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: El aumento de tasas encarece los créditos de consumo y tarjetas que usas para el mercado o emergencias. Con el salario mínimo subiendo tanto, los productos básicos también subirán de precio.

- Qué puedes hacer esta semana: Haz una lista de gastos “vampiro” (suscripciones que no usas, salidas innecesarias) y corta al menos dos. Ese dinero te servirá para cubrir el aumento en las cuotas de tus deudas.

Si estás empezando tu vida laboral y tienes deudas

- Cómo te afecta: Si tienes un crédito educativo o tu primera tarjeta, el costo de mantener esa deuda va a subir. Tu capacidad de ahorro se verá amenazada por los intereses.

- Qué puedes hacer esta semana: Evita a toda costa los avances de efectivo de tu tarjeta de crédito. Es el dinero más caro que existe y con estas tasas nuevas, será una trampa difícil de salir.

Si quieres invertir pero no sabes por dónde empezar

- Cómo te afecta: ¡Aquí hay una buena noticia! Cuando las tasas suben, los ahorros en CDTs y cuentas de ahorro de alto rendimiento suelen pagar mejor. Es el momento de poner a trabajar tu dinero quieto.

- Qué puedes hacer esta semana: Compara las tasas que están ofreciendo los bancos para CDTs a 90 o 180 días. Podrías asegurar una rentabilidad alta antes de que el ciclo cambie nuevamente.

En resumen: el panorama viene retador. El Banco de la República ha dado un golpe sobre la mesa y nos toca a nosotros ajustar las velas. La clave este mes es la prudencia: no asumas deudas nuevas si no son estrictamente necesarias y cuida tu flujo de caja como un tesoro. ¡Estamos juntos en esto!