Imagen Generadi con IA

El número que todos los que usan tarjeta de crédito deben mirar

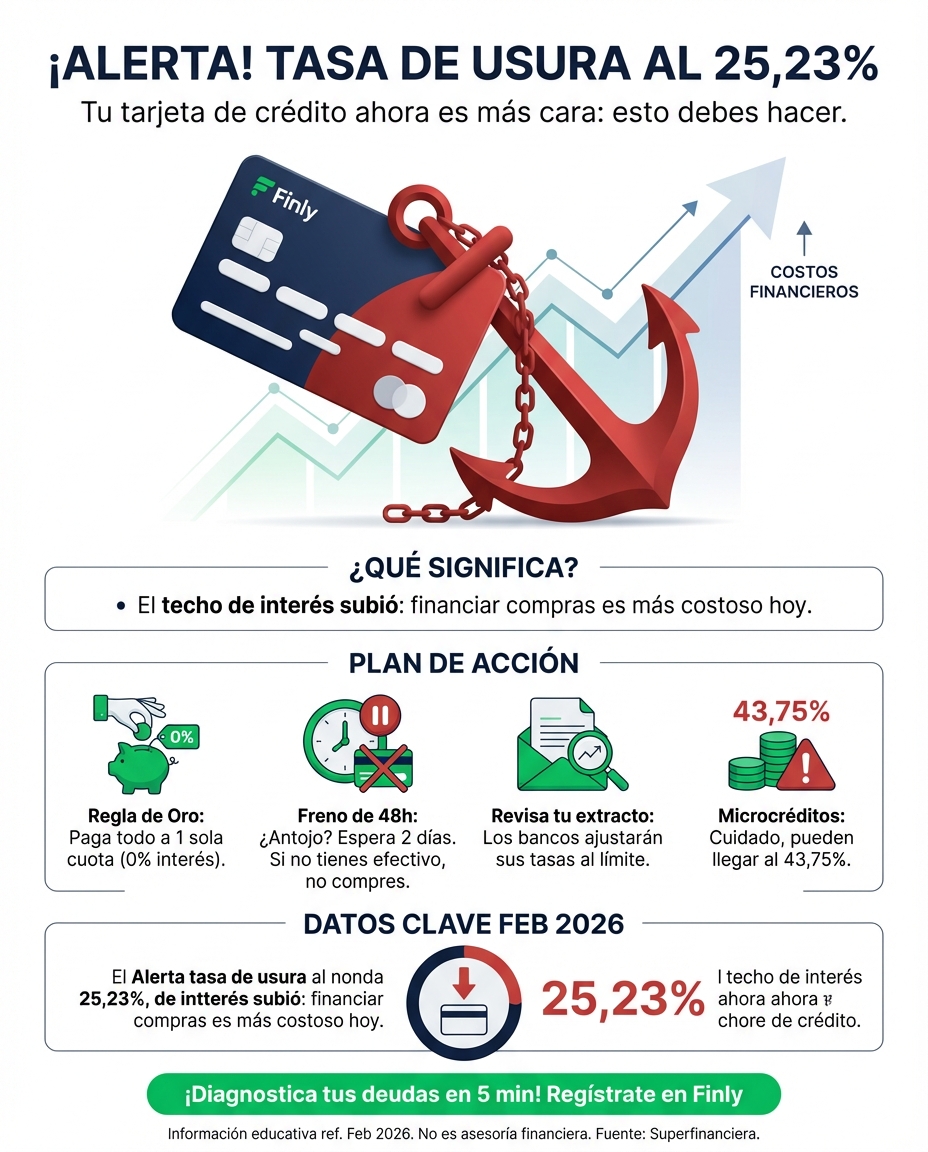

Imagina que vas a pagar la cuenta de una cena especial y decides pasar la tarjeta a una cuota para “salir de eso rápido”. O peor, que llevas meses arrastrando un saldo y ves que los intereses no bajan. Bueno, la Superintendencia Financiera acaba de lanzar un dato que te interesa: la tasa de usura para febrero de 2026 subió al 25,23% efectivo anual.

Para ponértelo en términos sencillos, la tasa de usura es el “techo” máximo que un banco te puede cobrar por un préstamo. Si se pasan de ahí, están cometiendo un delito. El problema es que, cuando este techo sube, los bancos suelen ajustar sus cobros hacia arriba, haciendo que tu deuda crezca más rápido de lo que esperabas. Es como si el viento soplara más fuerte en contra mientras intentas pedalear en una subida.

Por qué este aumento te cambia las reglas del juego

Este incremento no es solo un número en un Excel; es dinero real que sale de tu bolsillo. Si tienes una tarjeta de crédito o un crédito de consumo (esos que pides para libre inversión), el interés que pagas está directamente amarrado a este indicador.

Mientras que en enero la tasa estaba un poco más baja, este salto al 25,23% significa que financiar cualquier compra hoy es más caro que hace un mes. Es el efecto dominó de la economía: si el costo de prestar dinero sube para los bancos, ellos te pasan la factura a ti para mantener su negocio a flote.

Traducción rápida: conceptos en español cotidiano

- Tasa de usura = El precio máximo legal que te pueden cobrar por intereses. Es el “límite de velocidad” del dinero.

- Interés Bancario Corriente = El promedio de lo que los bancos cobran normalmente. Para febrero quedó en 16,82%.

- Crédito de consumo = Esos préstamos que usamos para comprar ropa, tecnología, viajes o simplemente para completar el mes.

Los números que importan para febrero

| Tipo de Crédito | Tasa (E.A.) | Qué significa para ti |

|---|---|---|

| Consumo y Ordinario | 25,23% | Es lo máximo que pagarás por tu tarjeta de crédito. |

| Bajo monto | 43,75% | Créditos pequeños pero con intereses muy agresivos. |

| Productivo Urbano | 38,15% | El costo para quienes piden prestado para su negocio en ciudad. |

¿Y ahora qué? Tres caminos posibles

No entres en pánico, pero sí entra en modo “alerta financiera”. Aquí te dejo tres señales que debes monitorear:

- Escenario de cautela: Si tienes deudas a tasa variable, revisa tu extracto este mes. Probablemente verás un ligero incremento en el cobro de intereses.

- La estrategia del ahorro: Con tasas de usura altas, lo mejor es evitar las compras a cuotas. Si no tienes la plata hoy, financiarla te va a salir casi un 25% más caro en un año.

- Checklist inmediato: Llama a tu banco y pregunta qué tasa tienes actualmente. No des por sentado que es la más baja solo porque eres buen cliente.

Cómo te pega esto dependiendo de tu realidad

Si estás empezando tu vida laboral y tienes deudas

- Cómo te afecta: Es muy fácil caer en la tentación de la primera tarjeta de crédito, pero con una usura al 25%, un “gustito” de un millón de pesos se puede convertir en una carga pesada si solo pagas el mínimo.

- Qué puedes hacer esta semana: Si vas a comprar algo, hazlo a una sola cuota. Así aprovechas los beneficios de la tarjeta sin regalarle intereses al banco.

- Cómo te afecta: El aumento de la tasa hace que el “rebusque” con la tarjeta de crédito para mercar o pagar servicios sea una trampa peligrosa, pues cada mes la deuda será más difícil de cubrir.

- Qué puedes hacer esta semana: Revisa qué suscripciones o gastos hormiga puedes cortar hoy mismo para liberar ese flujo de caja y evitar usar el crédito para gastos básicos.

- Cómo te afecta: Los meses de “vacas flacas” suelen cubrirse con crédito. Con estas tasas, estarías pagando un precio altísimo por la liquidez inmediata, comprometiendo tus ganancias de los meses buenos.

- Qué puedes hacer esta semana: Antes de usar la tarjeta, evalúa si puedes solicitar un crédito productivo (si es para tu negocio), ya que a veces tienen condiciones diferentes a la tarjeta de crédito tradicional.

- Cómo te afecta: El algoritmo de las redes sociales te va a tentar, pero recuerda: ese descuento de “ofertón” se desaparece apenas pagas la segunda cuota con un interés del 25,23%.

- Qué puedes hacer esta semana: Aplica la regla de las 48 horas. Si ves algo que quieres, espera dos días. Si después de ese tiempo sigues pensando que es vital, revisa si tienes el efectivo. Si no lo tienes, no lo compres.

Si tienes familia y el dinero nunca alcanza

Si trabajas por tu cuenta sin sueldo fijo

Si compras sin pensar y luego te arrepientes

En resumen: febrero viene con un costo de deuda más alto. No permitas que los intereses se coman tu esfuerzo. La mejor deuda es la que no se tiene, y la segunda mejor es la que se paga a una sola cuota.