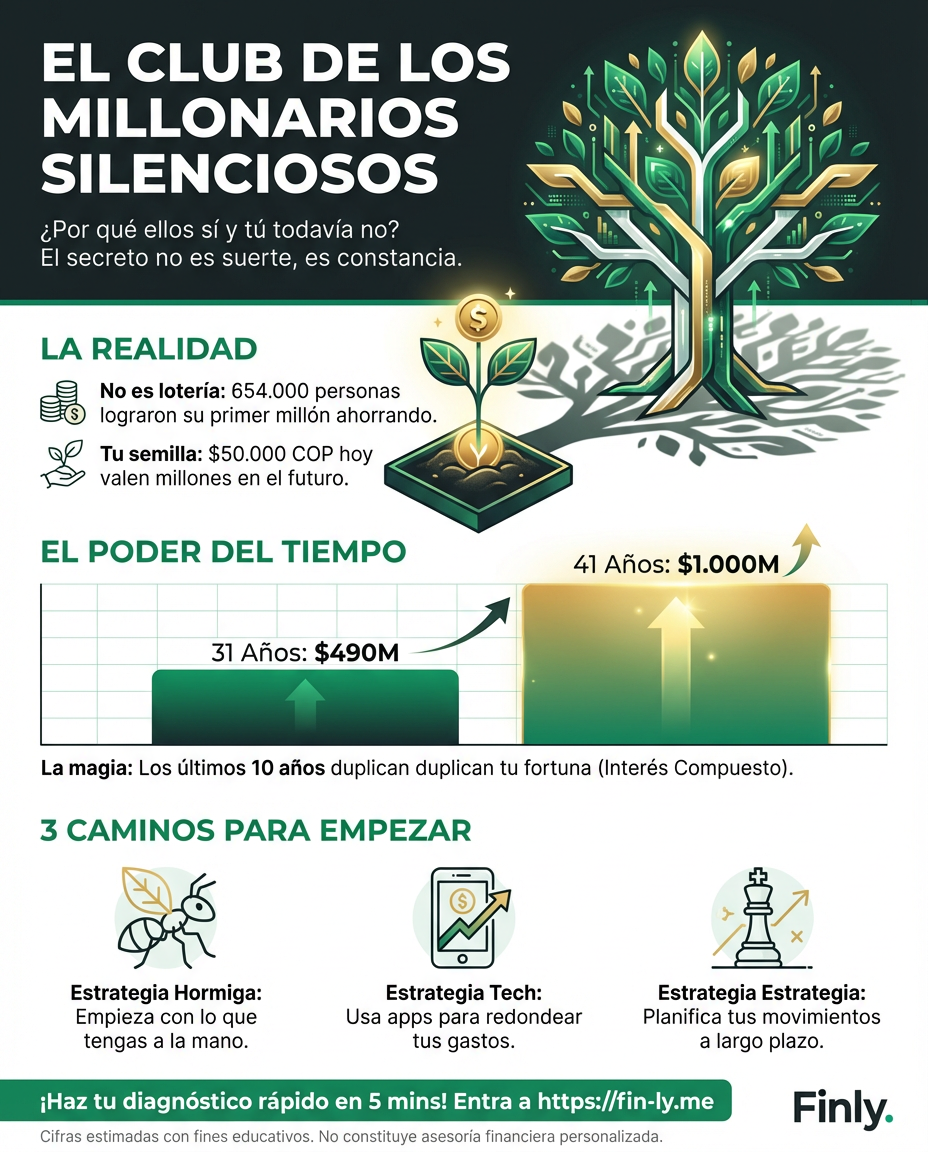

El club de los millonarios silenciosos: ¿Por qué ellos sí y tú todavía no?

¿Alguna vez has sentido que por más que trabajas, el dinero se te escapa entre los dedos como arena? Mientras muchos luchamos con el precio del arriendo o el mercado, hay un grupo de personas que está rompiendo récords: los millonarios del ahorro. Y no, no son herederos de grandes fortunas ni ganadores de lotería. Son personas comunes que entendieron que la verdadera riqueza no se presume, se acumula en silencio.

Según datos recientes de Fidelity, el número de personas con más de un millón de dólares en sus cuentas de jubilación (el famoso 401(k) en EE. UU.) ha llegado a un máximo histórico de 654.000 individuos. Lo curioso es que no hicieron nada “mágico”; simplemente dejaron de gastar hoy lo que su “yo” del futuro va a necesitar mañana. Es como sembrar un árbol de aguacates: si te comes la semilla hoy, nunca tendrás sombra ni frutos en diez años.

La fórmula que parece aburrida pero funciona

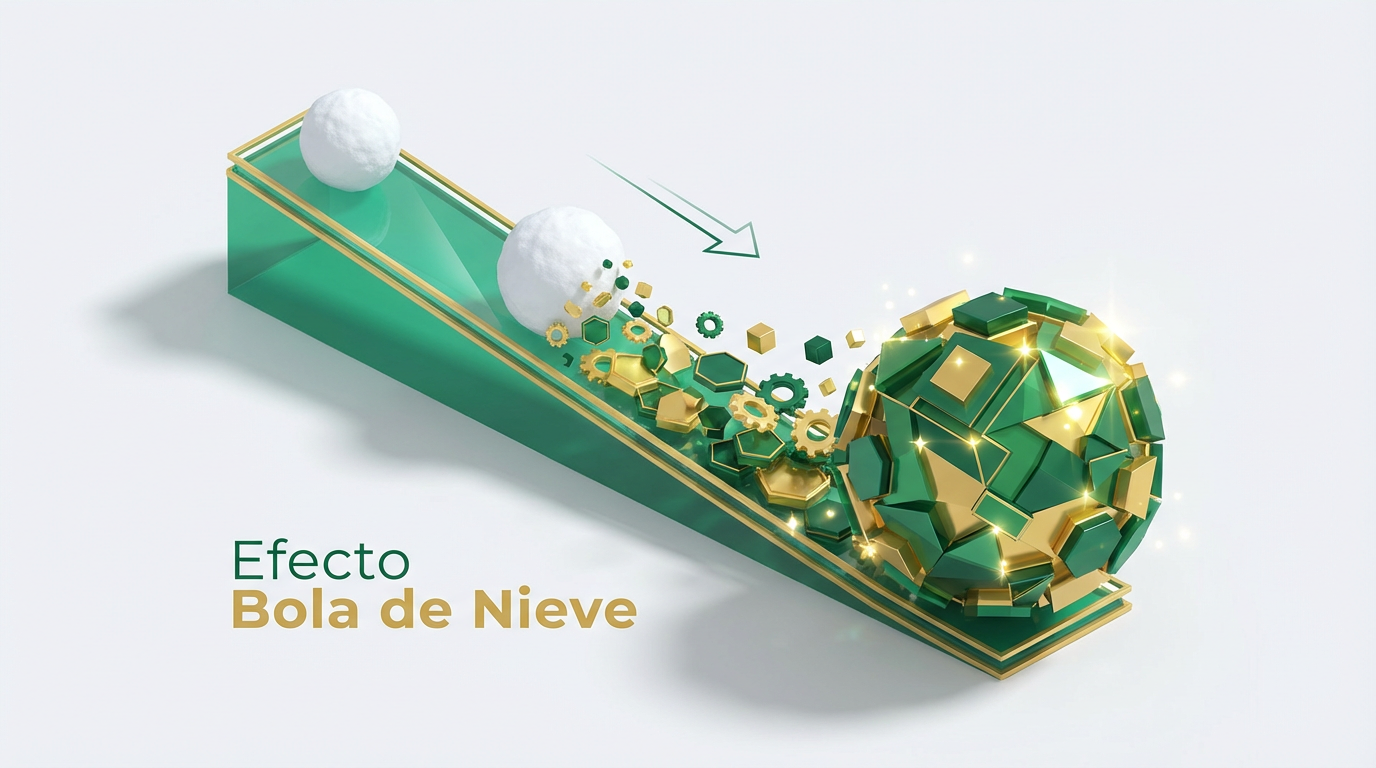

Muchos creen que para ser millonario hay que dar un “golpe de suerte” o invertir en la criptomoneda del momento. La realidad es mucho más sencilla (y para algunos, frustrante): constancia y tiempo. Los nuevos millonarios llevan, en promedio, entre 25 y 26 años aportando a sus fondos sin falta. Es el efecto de la bola de nieve: al principio es pequeña y pesada, pero después de un tiempo, crece sola y nadie la detiene.

En Colombia, a veces sentimos que ahorrar $50.000 o $100.000 al mes no sirve de nada porque “eso no alcanza para una casa”. Pero ahí está el error. Esos $50.000 son la semilla. Si los dejas quietos y los pones a rentar, el interés compuesto hace el trabajo sucio por ti. La diferencia entre empezar hoy o esperar diez años puede ser la diferencia entre jubilarte con tranquilidad o seguir haciendo malabares con las facturas a los 70 años.

Traducción rápida: conceptos que debes dominar

- Interés compuesto = Es cuando los intereses de tu ahorro también empiezan a ganar intereses. Es dinero teniendo hijos, y luego esos hijos teniendo más hijos.

- Fondo de jubilación = Un lugar donde guardas plata hoy para que, cuando ya no quieras o puedas trabajar, tengas un sueldo asegurado.

- Ahorro automático = Programar tu cuenta para que apenas te paguen, se mueva un poquito de plata a otra cuenta antes de que te den ganas de gastarla.

Los números que importan

| Acción | Tiempo | Resultado estimado |

|---|---|---|

| Ahorrar $400k/mes | 31 años | Aproximadamente $490 millones |

| Ahorrar $400k/mes | 41 años | ¡Más de $1.000 millones! |

Fíjate en esto: esos últimos 10 años de espera son los que duplican tu fortuna. La paciencia paga, y paga muy bien.

¿Y ahora qué? Tres caminos posibles

No tienes que ser un experto en Wall Street para empezar. Aquí te dejo tres señales que puedes seguir desde mañana mismo:

- El camino del hormiga: Empieza con lo que tengas. Si son $20.000 semanales, hazlo. Lo importante es crear el músculo del ahorro.

- El camino del tecnológico: Usa apps que redondeen tus compras. Si un café te costó $4.700, que la app guarde los $300 restantes. Al final del mes te sorprenderás.

- El camino del estratega: Si te llega un aumento o un bono, no subas tu nivel de vida inmediatamente. Guarda al menos la mitad de ese extra.

Cómo te pega esto dependiendo de tu realidad

Si estás empezando tu vida laboral y tienes deudas

- Cómo te afecta: Tienes el recurso más valioso a tu favor: el tiempo. Cada peso que ahorres hoy vale diez veces más que el que ahorres a los 50 años.

- Qué puedes hacer esta semana: Antes de pagar la suscripción de ese streaming que casi no ves, mete esos $30.000 en una cuenta de ahorros de alta rentabilidad o un bolsillo digital.

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: La presión del día a día te hace olvidar el largo plazo. Sientes que ahorrar es “quitarle” algo a tus hijos hoy, pero en realidad les estás quitando la carga de mantenerte mañana.

- Qué puedes hacer esta semana: Revisa tus “gastos vampiro”. Esas pequeñas compras diarias que parecen nada, pero suman $200.000 al mes. Elige una y elimínala.

Si compras sin pensar y luego te arrepientes

- Cómo te afecta: Estás cambiando tu libertad futura por un placer de 15 minutos. Los millonarios del club no tienen los carros más caros, tienen las cuentas más grandes.

- Qué puedes hacer esta semana: Aplica la regla de las 48 horas. Si ves algo que “necesitas” comprar, espera dos días. Si después de ese tiempo aún lo quieres (y puedes pagarlo), cómpralo. El 80% de las veces se te pasará el antojo.

Al final del día, ser millonario no se trata de tener un yate, sino de tener la tranquilidad de que, pase lo que pase con la economía, tú y los tuyos van a estar bien. ¿Vas a seguir pagando el hoy con deudas o vas a empezar a construir tu mañana hoy mismo? 💰🇨🇴