¿Subida de sueldo o espejismo? Lo que el alza del mínimo 2026 realmente hará con tu bolsillo

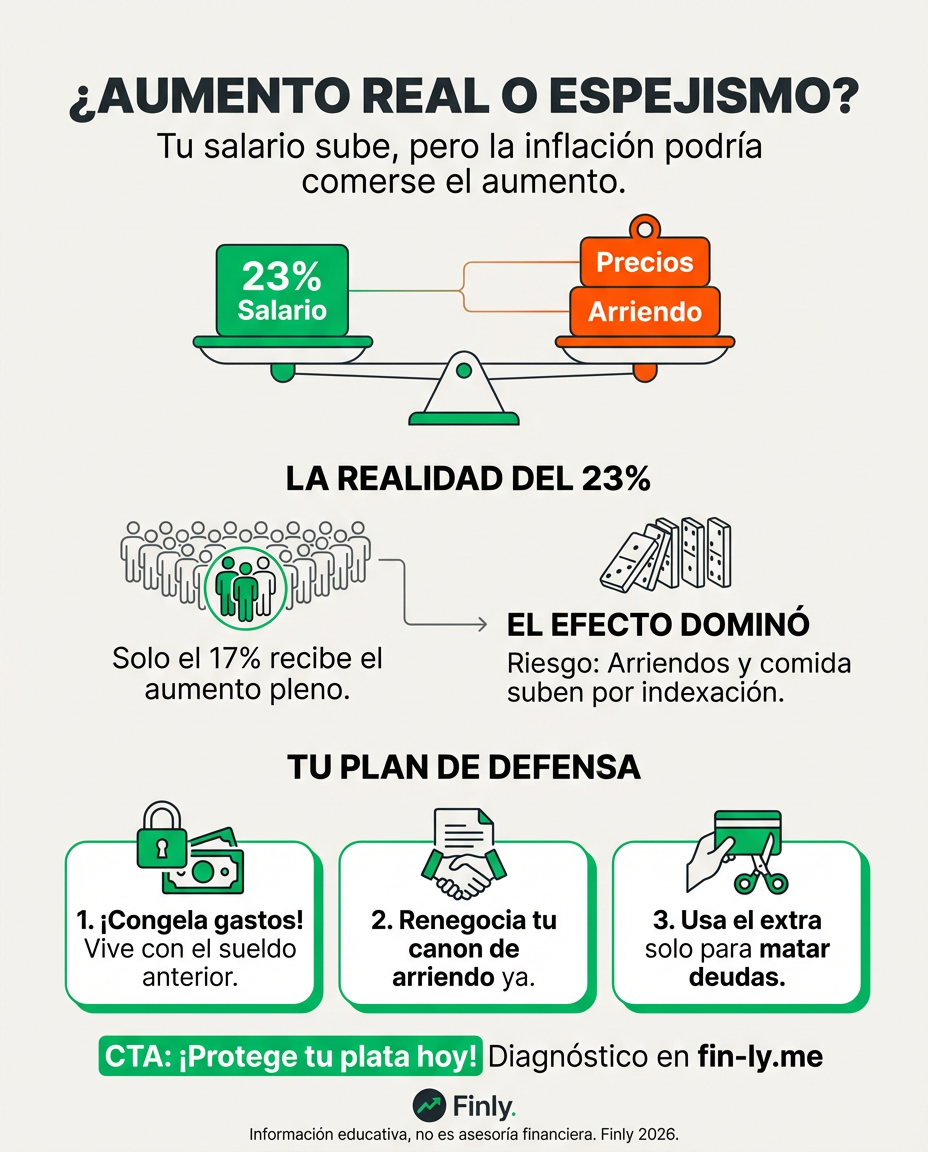

Seguro ya escuchaste la noticia: el salario mínimo para 2026 subirá un 23%. A primera vista, parece un golazo para el bolsillo, pero como todo en la economía colombiana, el diablo está en los detalles. El debate en la calle y en las oficinas del Gobierno está encendido. ¿Ese aumento se va a quedar en tu cuenta o se lo va a tragar la inflación antes de que termine enero?

Mientras el Gobierno dice que esto pondrá a rodar la economía porque la gente tendrá más plata para comprar, los expertos y gremios como AmCham lanzan una advertencia: la mayoría no verá el 23%, pero sí verá la cuenta. Es decir, el riesgo de que los precios de los huevos, el arriendo y el transporte suban al mismo ritmo es muy real.

El efecto dominó que llega a tu mercado

El problema no es solo cuánto te pagan, sino cuánto te cuesta vivir. En Colombia, el salario mínimo es como una brújula para muchos otros precios. Si el mínimo sube mucho, los dueños de negocios —desde el restaurante de la esquina hasta la constructora— suelen subir sus precios para cubrir esos nuevos costos laborales.

Además, hay un dato que pocos mencionan: solo el 17% de los trabajadores en el país ganan exactamente un mínimo y verán ese aumento completo. El resto de nosotros, los que ganamos un poquito más o trabajamos por cuenta propia, podríamos terminar pagando los platos rotos si la inflación se dispara, sin haber recibido ni un peso de aumento en nuestra quincena.

Traducción rápida: conceptos que debes saber

- Indexación = Es cuando el precio de algo (como una multa o un servicio) sube automáticamente porque el salario mínimo subió.

- Inflación decreciente = Cuando los precios siguen subiendo, pero más despacio que antes. El Gobierno apuesta a que esto siga pasando a pesar del alza.

- Productividad estancada = Significa que estamos produciendo lo mismo con más costo, lo que suele hacer que las empresas dejen de contratar.

Los números que importan

| Dato | Valor | Qué significa para ti |

|---|---|---|

| Aumento decretado | 23% | Es el salto más grande en años recientes. |

| Costo real empresa | $2,7 millones aprox. | Lo que le cuesta a un jefe contratar a alguien legalmente. |

| Ingreso neto empleado | $1,86 millones aprox. | Lo que realmente te llega al bolsillo tras descuentos. |

¿Qué vigilar en las próximas semanas?

No tenemos una bola de cristal, pero hay tres señales que debes monitorear para saber si tu aumento es real o de papel:

- El precio de los servicios: Si notas que el corrientazo o el transporte suben más de lo normal en febrero, la inflación ya empezó a comerse el alza.

- Las tasas de interés: Si la inflación sube por el salario, el Banco de la República podría dejar de bajar las tasas, haciendo que tus créditos sigan caros.

- Tu capacidad de ahorro: Si al final de mes te queda lo mismo de siempre a pesar del aumento, es hora de revisar tus gastos hormiga.

Cómo te pega esto dependiendo de tu realidad

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: El 23% suena bien, pero el arriendo y el colegio suelen subir pegados al mínimo. Si tus gastos fijos suben igual que tu sueldo, quedarás en las mismas (o peor).

- Qué puedes hacer esta semana: Renegocia tu contrato de arriendo antes de febrero o busca marcas propias en el supermercado para blindar ese excedente de dinero.

Si trabajas por tu cuenta sin sueldo fijo

- Cómo te afecta: Tú no recibes el aumento, pero sí pagas los precios más caros en la calle. Tus costos de insumos podrían subir y tus clientes podrían quejarse si subes tus tarifas.

- Qué puedes hacer esta semana: Revisa tus precios. Si tus costos suben, ajusta tus tarifas un poco por debajo del 23% para no perder clientes pero no perder plata.

Si estás empezando tu vida laboral y tienes deudas

- Cómo te afecta: Es una oportunidad de oro. Si logras mantener tus gastos iguales a los del año pasado, ese 23% extra debería irse directo a matar esa tarjeta de crédito que te quita el sueño.

- Qué puedes hacer esta semana: Haz un presupuesto \”congelado\”. Vive con lo que ganabas en 2025 y el excedente mándalo a capital de tu deuda más cara.

En resumen: el aumento es histórico, pero no es dinero gratis. La clave para que este 2026 no te deje en rojo es entender que ganar más no sirve de nada si gastas mucho más. Cuida ese aumento como si fuera un tesoro, porque la inflación no perdona.