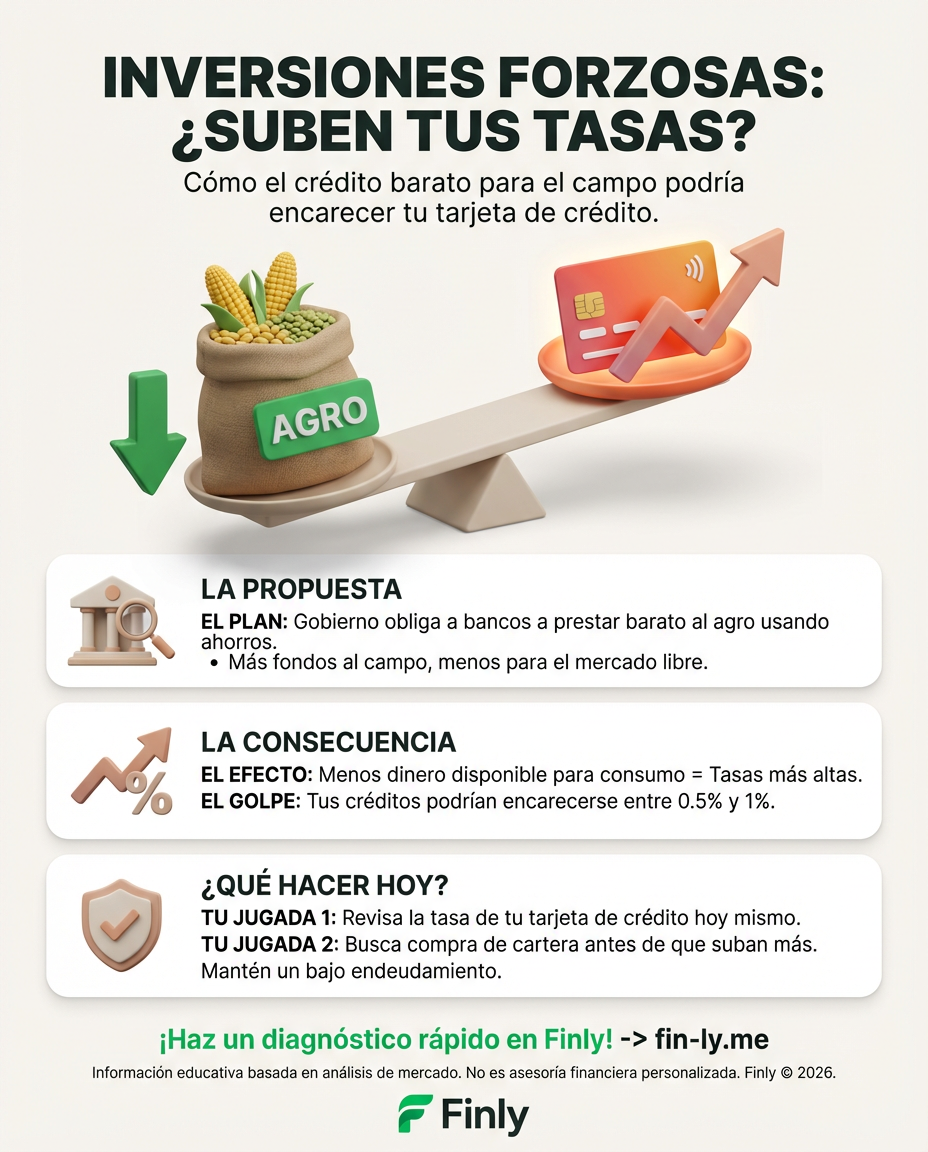

Por qué el ahorro de los colombianos está en el centro de una nueva tormenta

Imagínate que tienes unos ahorros en el banco, guardados con esfuerzo para una emergencia o para un gusto futuro. Ahora, imagina que el Gobierno le dice a tu banco: “Toma una parte de ese dinero y préstalo a este sector específico con una tasa de interés bajita”. A grandes rasgos, eso es lo que el presidente Gustavo Petro está impulsando bajo el nombre de inversiones forzosas.

La historia no es nueva, pero ha cobrado una fuerza impresionante en las últimas semanas. El argumento desde la Casa de Nariño es que, ante la emergencia climática y económica, el sistema financiero no está soltando la plata suficiente para reactivar el campo o ayudar a las regiones golpeadas por las lluvias. Según el Gobierno, es necesario “empujar” ese dinero hacia donde más se necesita.

Sin embargo, en la otra orilla, los bancos y expertos están con los pelos de punta. No es solo un tema de “quién manda sobre la plata”, sino de cómo esto termina afectando el costo de vida de todos nosotros. Si el banco está obligado a prestar barato a unos, probablemente tendrá que cobrarle más caro a otros para que las cuentas le cuadren. 💰🇨🇴

El efecto dominó que llega directo a tu bolsillo

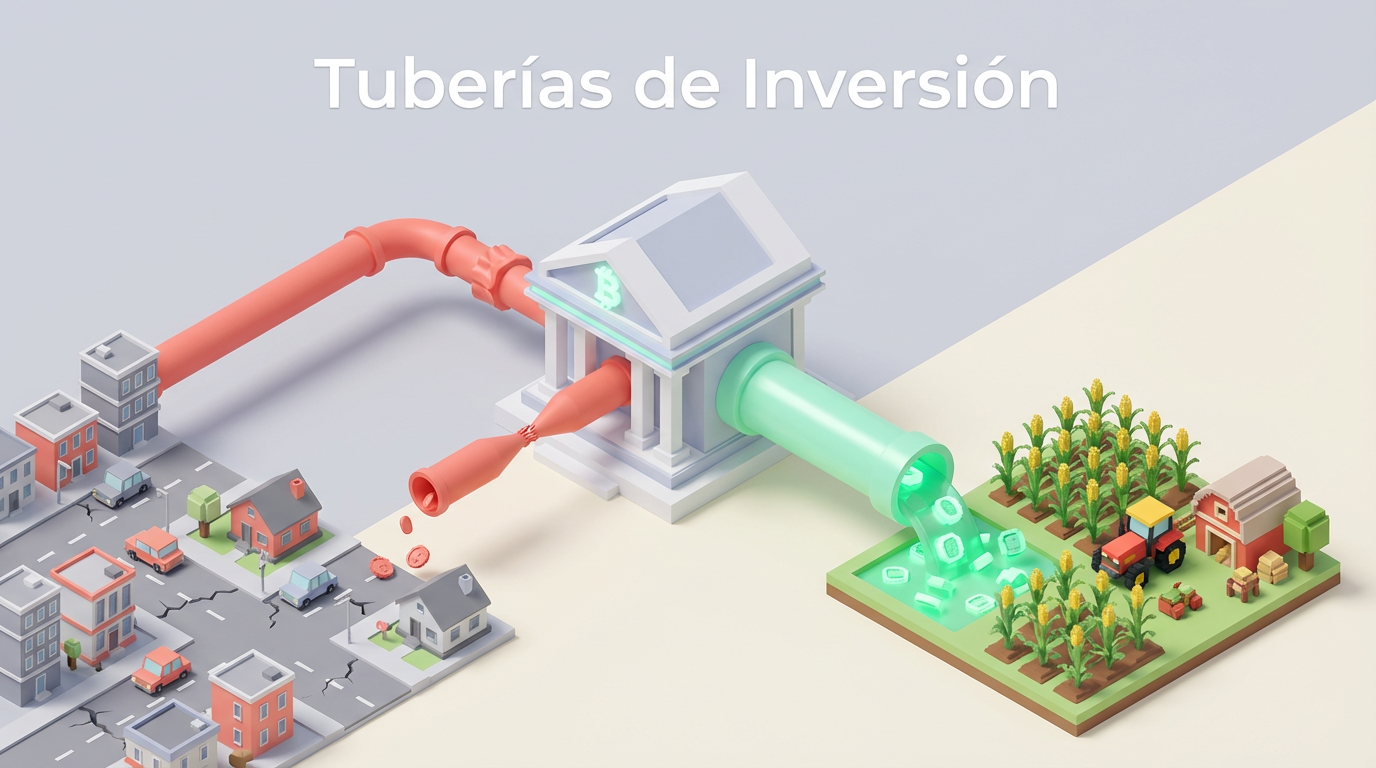

Aquí es donde la cosa se pone personal. Aunque suene a un tema de “corbatudos” y decretos, la realidad es que el mercado financiero funciona como una balanza. Si el Gobierno obliga a los bancos a destinar una tajada de sus recursos a créditos de bajo costo para el agro, esa plata deja de estar disponible para otros usos.

¿Qué significa esto en cristiano? Asobancaria ya lanzó una cifra que debería hacernos pausar: las tasas de interés de los créditos comunes (esos que tú y yo pedimos) podrían subir entre 50 y 100 puntos básicos. Es decir, tu próxima tarjeta de crédito o el préstamo para el carro podrían salirte más caros simplemente porque el banco tiene que compensar lo que deja de ganar con los créditos obligatorios.

Además, está el riesgo de la disponibilidad. Si el banco tiene una cuota obligatoria que cumplir, es posible que se vuelva mucho más exigente para prestarle al ciudadano de a pie, cerrando el grifo del crédito justo cuando muchos necesitan un empujón para emprender o comprar casa.

Traducción rápida: Conceptos para no perderse

- Inversiones forzosas: Es cuando el Estado obliga a los bancos a invertir o prestar un porcentaje de sus depósitos en sectores que el Gobierno considera estratégicos.

- Títulos de Desarrollo Agropecuario (TDA): Un mecanismo que ya existe hoy. Los bancos ya “guardan” una plata en Finagro para el campo; la propuesta actual es ampliar este modelo a mucho más dinero.

- Tasa de colocación: Es el interés que el banco te cobra a ti cuando te presta plata. Si esta sube, tu deuda se hace más pesada.

Los números que importan

| Dato clave | Valor estimado | Qué significa para ti |

|---|---|---|

| Aumento en tasas | 0.5% a 1.0% | Tus deudas nuevas serán más costosas cada mes. |

| Sector objetivo | Agro y reactivación | El foco de los préstamos baratos no será el consumo personal. |

| Mecanismo actual | TDAs (Finagro) | Ya funciona en una escala menor; el cambio es el volumen. |

¿Y ahora qué? Tres caminos posibles

El proyecto aún está en debate y la resistencia de los gremios es fuerte. Aquí te cuento qué señales vigilar en las próximas semanas:

- Escenario de consenso: Que el Gobierno y los bancos lleguen a un acuerdo para aumentar el crédito voluntariamente sin necesidad de una ley que los obligue.

- Escenario de choque: Que la ley se apruebe tal cual, lo que veríamos reflejado en un aumento inmediato de las tasas de interés de consumo.

- Escenario de ajuste: Que se implemente solo para casos de extrema emergencia climática, limitando el impacto en el ahorro general.

Cómo te pega esto dependiendo de tu realidad

Si estás empezando tu vida laboral y tienes deudas

- Cómo te afecta: Si tienes una tarjeta de crédito con tasa variable o estás pensando en pedir tu primer crédito para estudio, podrías ver que los intereses no bajan tan rápido como esperabas, incluso si el Banco de la República baja sus tasas.

- Qué puedes hacer esta semana: Revisa los extractos de tus tarjetas. Si tienes tasas muy altas, trata de no hacer compras a muchas cuotas ahora mismo, ante la incertidumbre de si el crédito se encarecerá más.

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: El presupuesto del hogar se aprieta cuando el costo del dinero sube. Si planeabas pedir un crédito de libre inversión para una mejora en casa o un gasto médico, el banco podría ponerte más trabas o cobrarte más.

- Qué puedes hacer esta semana: Si tienes un crédito vigente con tasa alta, busca una “compra de cartera” en otro banco ya mismo, antes de que las condiciones del mercado se pongan más difíciles por estas nuevas reglas.

Si quieres invertir pero no sabes por dónde empezar

- Cómo te afecta: Curiosamente, cuando las tasas de los créditos suben, a veces las tasas de los CDTs también se mantienen atractivas. Sin embargo, si el banco está obligado a invertir en sectores de bajo rendimiento, podría bajar lo que te paga a ti por tus ahorros.

- Qué puedes hacer esta semana: No dejes la plata quieta en la cuenta de ahorros tradicional. Busca opciones de bajo riesgo que aseguren una tasa fija por unos meses mientras se aclara el panorama político.

En resumen: lo que está en juego no es solo un apoyo al agro, sino el equilibrio de cómo fluye el dinero en Colombia. Mantente atento, porque cuando el Gobierno habla de “ahorro de los colombianos”, está hablando de tu bolsillo. La clave será ver si la reactivación que prometen compensa el costo de unos créditos más caros para el resto de nosotros. 🏠📉