El “tarjetazo” de la Nación: ¿Por qué el Gobierno está pidiendo prestado a toda marcha?

Imagínate que es mitad de mes, las cuentas no cuadran y decides usar la tarjeta de crédito para pagar el arriendo y los servicios. Sabes que después tendrás que ver cómo pagas, pero el lío es hoy. Bueno, algo muy parecido está pasando con las finanzas de Colombia en este arranque de 2026.

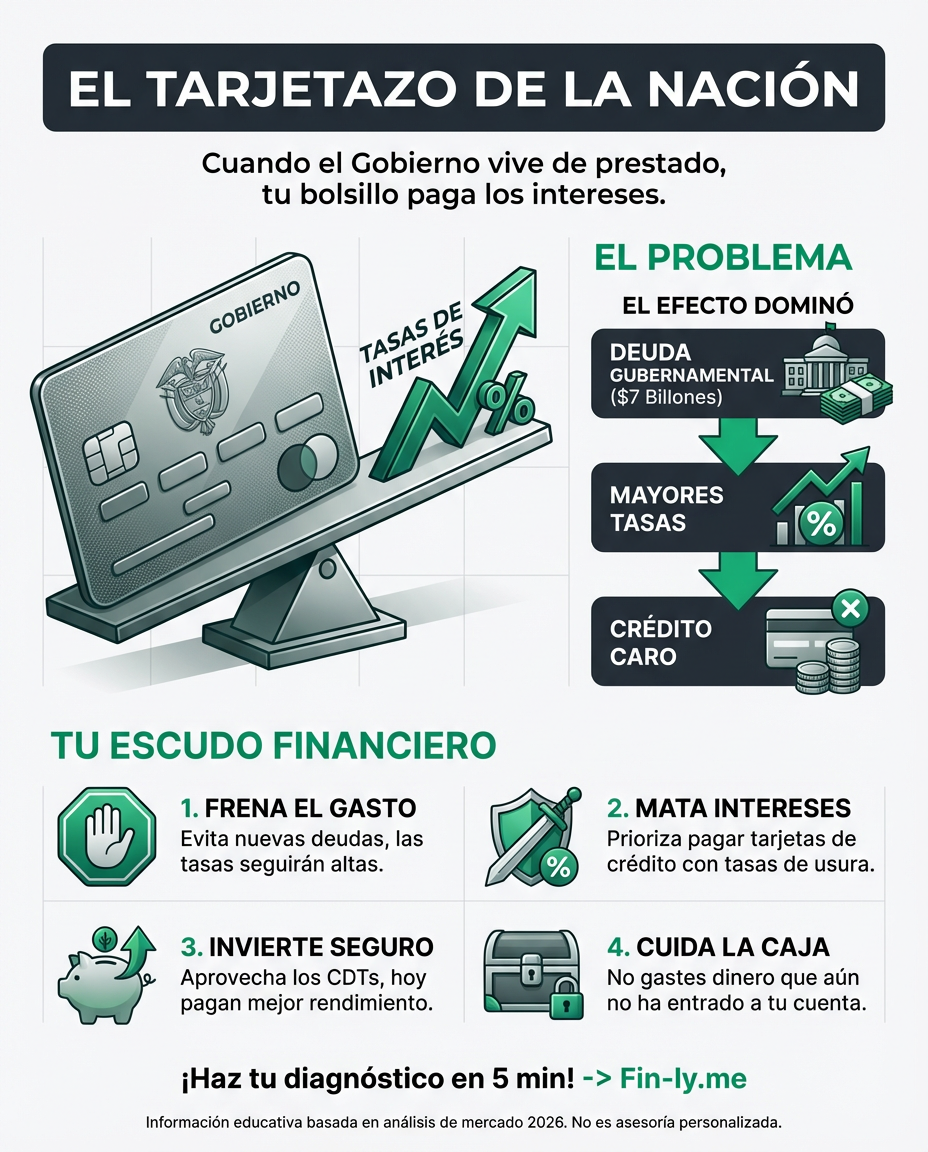

Resulta que el Gobierno Nacional ha tenido que apretar el acelerador y pedir prestado mucho más rápido de lo que todos esperábamos. Solo en las primeras dos semanas de febrero, el Ministerio de Hacienda emitió títulos de deuda (los famosos TES) por $7 billones. Para que te hagas una idea de la magnitud, eso es casi el 90% de lo que tenían planeado pedir para todo el año en esa modalidad. ¿La razón? Una crisis de caja que los tiene haciendo malabares para cumplir con pagos que suman unos $41 billones este mes.

Esta movida no es gratis. Cuando el Gobierno sale a pedir plata prestada de forma tan desesperada, el mercado se asusta un poco y empieza a cobrar intereses más caros. Es la ley de la oferta y la demanda: hay tantos papeles de deuda circulando que su valor baja y la tasa que deben pagar sube, lo que termina encareciendo el crédito para todo el país.

¿Por qué esto debería importarte (aunque no seas economista)?

Cuando el país vive de prestado, se genera un efecto dominó que tarde o temprano toca tu puerta. No es solo un tema de gráficas en un computador; es una realidad que afecta cuánto pagas por tus deudas y qué tan seguro está tu ahorro.

- El crédito se pone “caro”: Si al Gobierno le cobran más intereses por prestarle, los bancos también ajustan sus tasas. Esto significa que ese crédito que estás pensando pedir para el carro o esa compra con tarjeta te va a salir más costosa.

- La inflación no da tregua: Al haber tanta presión por conseguir pesos, la economía se tensiona. Si el Gobierno gasta mucho más de lo que recibe (en enero ejecutaron $92,3 billones, un 41% más que el año pasado), es más difícil que los precios de la canasta básica bajen.

- Incertidumbre en el bolsillo: Los analistas ya están viendo que las tasas de interés no van a bajar tan rápido como queríamos. Esto frena la inversión y hace que todos seamos más precavidos con el gasto.

Diccionario rápido para entender el lío

- TES = Es el “pagaré” del Gobierno. Ellos te piden plata y prometen devolvértela con intereses en unos años.

- Crisis de caja = Cuando tienes muchas facturas por pagar hoy, pero el sueldo (o los impuestos) todavía no entra a la cuenta.

- Roll over = Pedir un préstamo nuevo para pagar uno viejo que ya se venció. Básicamente, “tapar un hueco para abrir otro”.

Cifras que cuentan la historia

| Dato Clave | Valor | Lo que significa para ti |

|---|---|---|

| Emisión en febrero | $7 billones | Presión inmediata que sube las tasas de interés. |

| Gasto en enero | $92,3 billones | El Gobierno está gastando a un ritmo muy superior al planeado. |

| Cupo de deuda 2026 | $152,2 billones | Es de los niveles más altos de la década; el país está muy endeudado. |

¿Qué esperar en las próximas semanas?

No todo es gris, pero hay que tener los ojos abiertos. En marzo podrían entrar unos recursos de Ecopetrol y del Banco de la República que le den un respiro a la caja del Gobierno. Sin embargo, el camino sigue siendo estrecho. Tres cosas que debes vigilar:

- Las tasas de los TES: Si siguen subiendo, olvídate de ver rebajas pronto en las tasas de los bancos.

- El precio del dólar: Si el dólar baja, el Gobierno podría cambiar sus reservas a pesos y dejar de pedir tanto prestado aquí.

- La ejecución del gasto: Si el Gobierno sigue gastando al ritmo de enero, la necesidad de pedir prestado será constante.

Cómo te pega esto dependiendo de tu realidad

Si tienes familia y el dinero nunca alcanza

- Cómo te afecta: El aumento en el costo de la deuda pública mantiene las tasas de interés altas, lo que frena la posibilidad de que bajen las cuotas de tus créditos actuales si son de tasa variable.

- Qué puedes hacer esta semana: Revisa tus extractos. Si tienes deudas con tasas muy altas (como tarjetas de crédito), evita usarlas para gastos diarios y prioriza pagar el capital de la deuda más cara.

Si trabajas por tu cuenta sin sueldo fijo

- Cómo te afecta: La volatilidad del mercado financiero suele espantar la inversión. Si tus clientes son empresas, podrían volverse más lentos para contratar nuevos proyectos por la incertidumbre fiscal.

- Qué puedes hacer esta semana: Asegura tu flujo de caja. No cuentes con dinero que no ha entrado y trata de mantener un fondo de reserva para cubrir al menos un mes de tus gastos básicos.

Si quieres invertir pero no sabes por dónde empezar

- Cómo te afecta: Paradójicamente, cuando el Gobierno paga intereses altos por su deuda, los CDT y fondos de inversión de bajo riesgo suelen ofrecer mejores rendimientos.

- Qué puedes hacer esta semana: Mira las tasas de los CDT a 6 o 12 meses. Con tasas de TES superiores al 13%, podrías encontrar opciones seguras que protejan tu dinero de la inflación.

En resumen: el país está pasando por un momento de “apretón” de billete y está recurriendo al crédito más de la cuenta. Esto mantiene las alarmas encendidas en los mercados y, por rebote, en nuestras finanzas personales. La clave hoy es la prudencia: no es el mejor momento para sobreendeudarse, pero sí puede ser una oportunidad para quienes tienen un ahorro y buscan que crezca con tasas interesantes.