El descuido financiero que te cuesta millones al estudiar fuera de Colombia

20 de marzo de 2026

El descuido financiero que te cuesta millones al estudiar fuera de Colombia

Pagar tu matrícula en el exterior el mismo día del vencimiento es como comprar tiquetes en temporada alta: te sale carísimo por las comisiones ocultas y la tasa de cambio. Planear tus divisas con tiempo puede ahorrarte millones de pesos en “costos invisibles”. ¿Tu presupuesto es real o se lo están comiendo los bancos? 🇨🇴💰

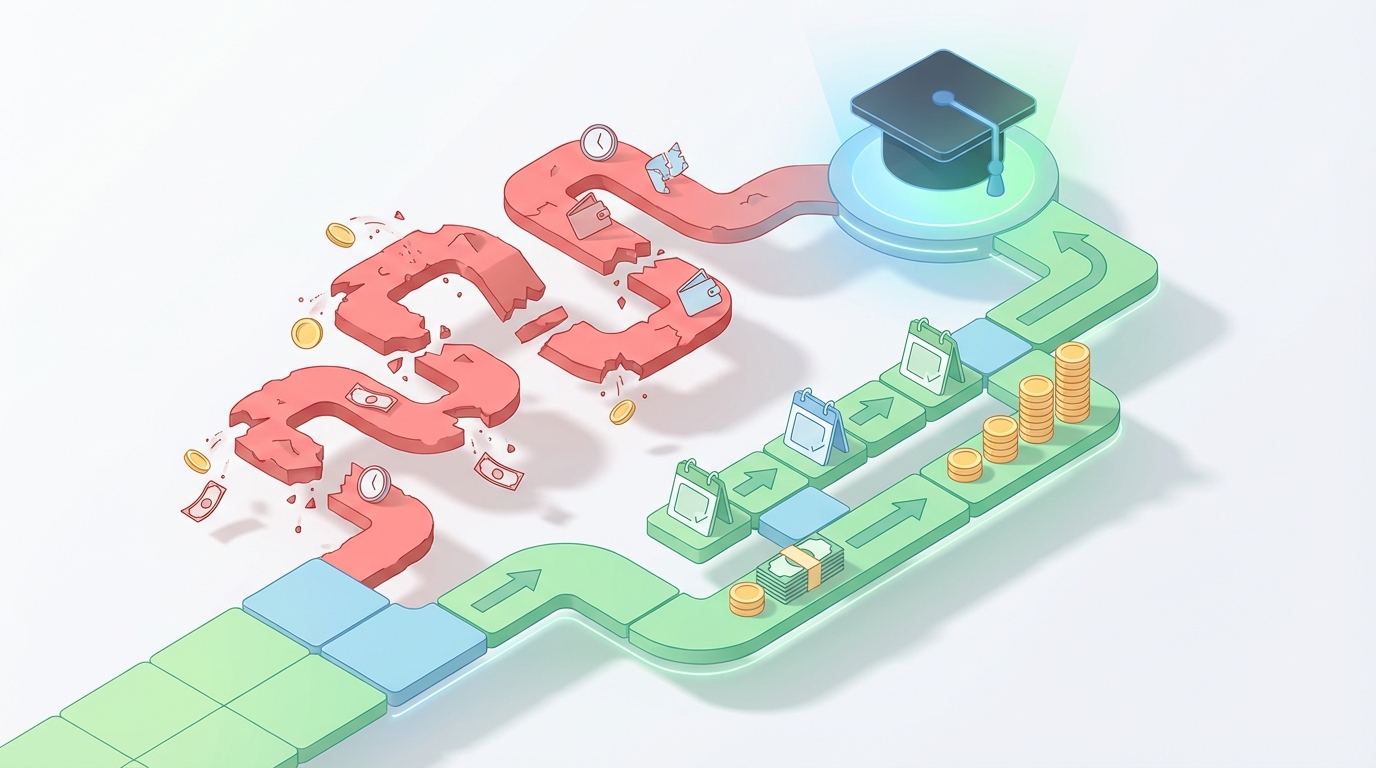

Imagínate esto: tienes la carta de aceptación de la universidad de tus sueños en Madrid o Toronto. Estás emocionado, pero llega el día de pagar la matrícula y, al usar tu tarjeta de crédito o hacer la transferencia tradicional, te das cuenta de que terminaste pagando 2 o 3 millones de pesos más de lo que habías calculado. No es un error del sistema, es el resultado de no haber planeado el movimiento de tus divisas.

Entre marzo y mayo, miles de familias colombianas entran en una carrera contra el reloj para pagar cupos y alojamientos. Solo en el primer semestre de 2025, se movieron más de USD $4 millones desde Colombia para educación. Sin embargo, muchos de esos dólares salieron más caros de lo necesario por un error que todos cometemos: la improvisación.

El “impuesto a la carrera”: por qué pagar a última hora te sale tan caro

Cuando dejas el pago para el último día, te vuelves “rehén” de la tasa de cambio del momento. Pero el verdadero golpe viene de los costos invisibles. Según los expertos, al pagar con tarjetas bancarias tradicionales en una moneda que no es el peso colombiano, te enfrentas a una cascada de recargos:

- Tasa de cambio bancaria: Suele ser mucho más alta que la TRM del día.

- Comisiones por transacción internacional: Un porcentaje que el banco te cobra solo por “cruzar la frontera” digital.

- Cargos ocultos de intermediarios: Bancos corresponsales que muerden un pedazo de tu transferencia antes de que llegue a la universidad.

Traducción rápida: conceptos que debes dominar

- TRM vs. Tasa de Venta: La TRM es el promedio oficial, pero el banco siempre te venderá el dólar o euro más caro (tasa de venta).

- Costos Invisibles: Son comisiones que no aparecen en el precio del dólar, sino que se descuentan del monto final o se suman al extracto después.

- Canales Fintech: Plataformas digitales que suelen ofrecer tasas de cambio más competitivas que los bancos tradicionales.

Las cifras que importan

| Dato Clave | Valor Estimado | Qué significa para ti |

|---|---|---|

| Movimiento para educación | USD $4 millones | Miles de colombianos están compitiendo por divisas al mismo tiempo. |

| Peso del alojamiento/comida | 40% – 60% | La matrícula es solo la mitad del gasto; el resto también depende del dólar. |

| Crecimiento de remesas | 13,9% | Hay más flujo de dinero, pero también más necesidad de optimizar costos. |

¿Y ahora qué? Tres caminos para proteger tu bolsillo

Si tienes un viaje académico en el horizonte, no te sientes a esperar a que el dólar baje milagrosamente. Aquí te dejo tres señales que debes seguir:

- El escenario ideal: Comprar divisas de forma escalonada meses antes del pago. Así promedias el precio y no dependes de un solo día de suerte.

- La estrategia técnica: Explora cuentas multi-moneda en plataformas fintech. Te permiten ahorrar en la moneda de destino y pagar directamente sin conversiones dobles.

- El checklist de supervivencia: Pregunta a tu universidad si tienen convenios con plataformas de pago específicas que reduzcan las comisiones bancarias.

Cómo te pega esto según tu situación actual

Si eres estudiante con ingresos limitados o dependes de una beca

- Cómo te afecta: Un sobrecosto de $500.000 por comisiones puede significar el mercado de todo un mes en el exterior.

- Qué puedes hacer esta semana: Abre una cuenta en una plataforma de giros internacionales y compara su tasa hoy mismo contra la de tu banco actual.

Si tienes familia y estás financiando este sueño con ahorros

- Cómo te afecta: La improvisación puede “desaparecer” millones de pesos que estaban destinados para el seguro médico o los tiquetes.

- Qué puedes hacer esta semana: Haz un calendario con las fechas exactas de vencimiento y programa alarmas de tasa de cambio para no comprar todo el mismo día.

Si estás construyendo patrimonio y planeas estudiar un posgrado

- Cómo te afecta: El “lifestyle creep” y las malas tasas de cambio pueden mermar tu fondo de inversión a largo plazo.

- Qué puedes hacer esta semana: Evalúa si te sale más barato pedir un crédito educativo en la moneda de destino o llevar el dinero desde Colombia usando canales digitales optimizados.

En resumen: estudiar fuera es una de las mejores inversiones de la vida, pero no dejes que los bancos se queden con una parte de tu sueño solo por falta de planeación. La diferencia entre improvisar y planificar se traduce en millones de pesos que podrías estar usando para disfrutar tu experiencia en el exterior.